百货零售企业抱团取暖购物中心

随着传统住宅领域机会的日渐减少,越来越多的开发商进入购物中心等商业地产领域;与此同时,为了降低租金成本及享受土地成本增值收益,不少零售商也瞄准了购物中心这片热土。而且当前在电商冲击之下,购物中心以其大体量、多业态、优体验表现出了强大竞争力,被视作线下零售的"避风港"。越来越多的企业跟风发力,大干快上,我国购物中心"大跃进"正在上演,百货店式的"千店一面"、同质化竞争恐在所难免。

以百货为代表的传统零售企业面临不小转型压力,自身盈利能力的下降是不争的事实,此外由于购物中心相比于传统百货零售拥有不小的优势,一是对自己的业务具有分流作用,另一方面是迎合消费者的消费趋势,购物中心具有提供集合购物、餐饮、休闲、娱乐的"一站式服务"的能力,相比百货零售企业更有聚客效应,更好的抵御来自电商的冲击。例如2015年6月就有百联、王府井联手和利丰签署协议抱团取暖,茂业百货更名茂业天地,向购物中心化靠拢等。

前瞻产业研究院发布的《2015-2020年中国购物中心市场前瞻与投资战略规划分析报告》显示,2001-2004年期间,国内每年购物中心的新增体量基本上是100-200家之间;而2012-2015年,这个区间将是300-400家之间。也就是说,从2010年到2015年,中国新增的购物中心的增长率达到了893%。数据表明,购物中心已经处于爆发式增长阶段,因此未来随着购物中心的快速扩张,百货企业抱团取暖现象更加明显。

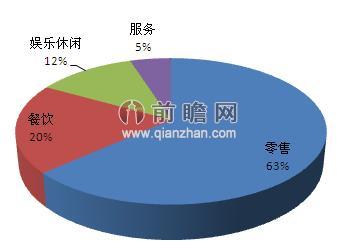

此外,从我国购物中心的业态构成来看,统计中国10余家大型购物中心业态构成显示,目前国内购物中心各功能性业态的比重分别为:零售64%、餐饮20%、休闲娱乐12%、服务5%。

图表1:中国购物中心业态构成示意图(单位:%)

资料来源:前瞻产业研究院整理

与东南亚购物中心的业态构成:零售52%、餐饮18%、娱乐休闲20%、服务10%相比,目前国内大型购物中心的零售业态的比重与国际标准相比高12%。而娱乐休闲及服务业态与国际标准相比分别低8%、5%。这表明,与国外成熟购物中心相比,国内购物中心的业态结构不尽合理,尤其是娱乐休闲、服务等目的性消费业态较为单一,缺乏具有趣味性、娱乐性的项目。

图表2:购物中心业态比例国际标准与国内统计结果差异表(单位:%)

资料来源:前瞻产业研究院整理

| 相关推荐 |

商业地产市场分析报告 商业地产市场分析报告最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 商业地产投资战略调整 助推商业地产交易 |

| 商业地产行业现状分析 投资机遇在哪里 |

| 2014年中国十大商业地产开发企业排名 |

本文作者信息

许志新(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务