【行业深度】2024年中国便利店行业竞争格局及市场份额分析 市场集中度有较大提升空间

行业主要企业:美宜佳、易捷、昆仑好客、天福、罗森、全家、7-ELEVEN、芙蓉兴盛、红旗连锁等

本文核心数据:便利店行业企业竞争派系,便利店行业企业布局

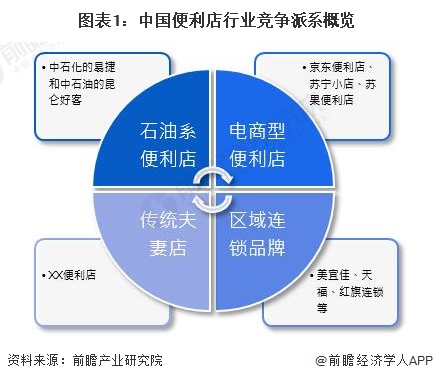

1、中国便利店企业竞争派系

我国内资便利店主要分为四类:第一类是石油系便利店,代表企业如中石化易捷和中石油昆仑好客,依托加油站优势销售即时需求商品;第二类是区域性连锁品牌,代表企业有美宜佳、红旗连锁等,其特点是提供鲜食并局限于特定省份;第三类是电商型便利店,代表企业如京东便利店和苏宁小店等;第四类是传统夫妻店,这类门店以社区为中心,主要满足居民基本的生活需求。

2、中国便利店行业市场排名

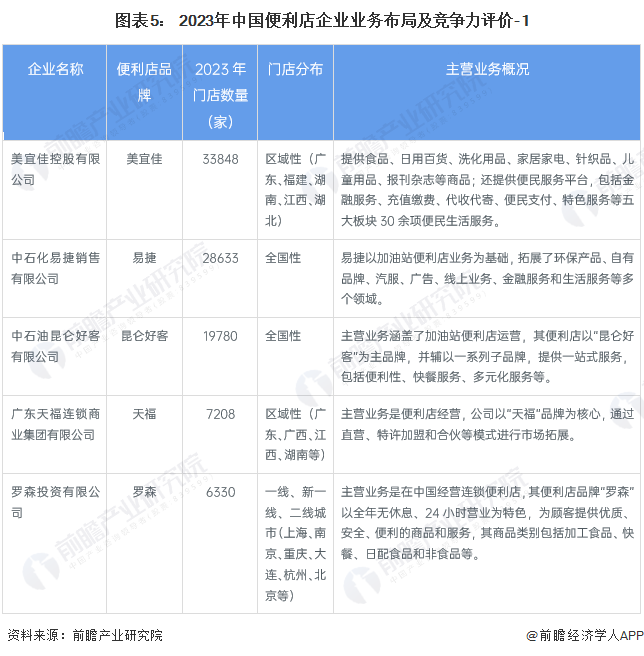

根据中国连锁经营协会(CCFA)发布的《2023中国便利店TOP100名单》,名单公布了2023年度中国前100名便利店排行榜。其中,美宜佳以33848家门店数位居第一位;中石化易捷位居第二位,门店数达28633家;中石油昆仑好客位列第三位,门店数达19780家;天福和罗森分别以7208家和6330家位列第四和第五。

3、中国便利店行业区域竞争格局

在地域发展方面,中国东南部沿海地区受早期外资便利店品牌入驻的影响,本土便利店品牌迅速兴起,广东、上海、江苏等地区涌现出许多代表性企业。以广东为例,其拥有包括美宜佳、天福、易站、人人乐等多个知名便利店品牌;目前,广东地区美宜佳的店铺数量已超过7-Eleven、罗森和全家的总和,显示了该地区中外便利店品牌竞争的激烈。

4、中国便利店行业集中度

根据CCFA发布的各个年度各品牌便利店数量及行业整体便利店数量计算得出,2021-2023年,中国便利店行业市场集中度呈下降趋势。2023年,中国便利店行业CR3为25.6%,CR5为29.8%,CR10为36.1%。整体上看,我国便利店连锁化程度低,中小便利店品牌正在崛起,市场份额逐渐分散,行业市场集中度有较大的提升空间。

5、中国便利店企业布局及竞争力评价

国内传统便利店业务布局以满足社区居民的日常需求为核心,通过提供食品、饮料、日用品等基础商品,实现对消费者即时性需求的快速响应。随着市场的发展,这些便利店正逐步扩展服务范围,包括但不限于代收快递、缴费服务等便民服务,以增强顾客粘性和提升购物体验。同时,许多便利店也在积极探索数字化转型,通过线上线下融合的方式,提供更加便捷的购物渠道和个性化服务。

6、中国便利店行业竞争状态总结

从供应商角度来看,我国便利店行业上游商品生产商、供应商数量众多,供应商议价能力较弱;从消费者议价能力来看,随着商超开启配送模式、电商向线下市场渗透,便利店正面临零售业线上线下融合化带来的冲击,产品定价能力有所下滑,故便利店企业对下游议价能力一般;从新进入者威胁来看,我国本土便利店行业正处于快速发展阶段,随着人们对即时零售模式便利店的需求增加,行业潜在进入者威胁较高;从替代品威胁来看,便利店的替代品主要为超市、购物中心、专卖店、外卖平台、自动售卖机等其他零售业态,替代风险较高。从现有企业竞争来看,目前我国便利店品牌在空间上高度分散,行业集中度较低,行业竞争较为激烈。

更多本行业研究分析详见前瞻产业研究院《中国便利店行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务