【建议收藏】重磅!2024年江苏省医疗器械产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

行业主要上市公司:鱼跃医疗(002223)、南微医学(688029)、硕世生物(688399)、天臣医疗(688013)、伟思医疗(688580)等

本文核心数据:全国医疗器械产业发展规模;江苏省医疗器械专利数量;江苏省医疗器械产业链企业数量;江苏省医疗器械市场规模;江苏省医疗器械品类占比

医疗器械产业发展现状及价值链分布

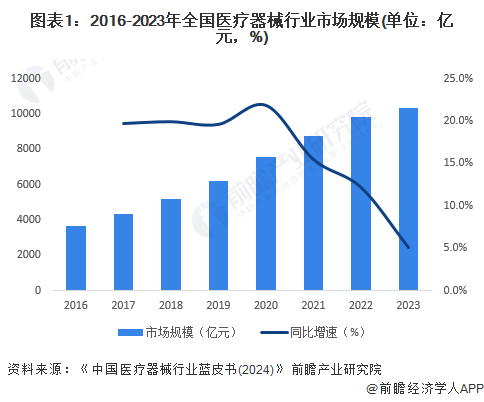

——全国医疗器械产业发展规模

根据《中国医疗器械行业蓝皮书(2024)》统计,2016-2023年中国医疗器械行业市场规模呈现逐年上升趋势,2023年中国医疗器械行业市场规模达到10328亿元,同比增长5.1%,2016-2023年复合增长率为16.1%。

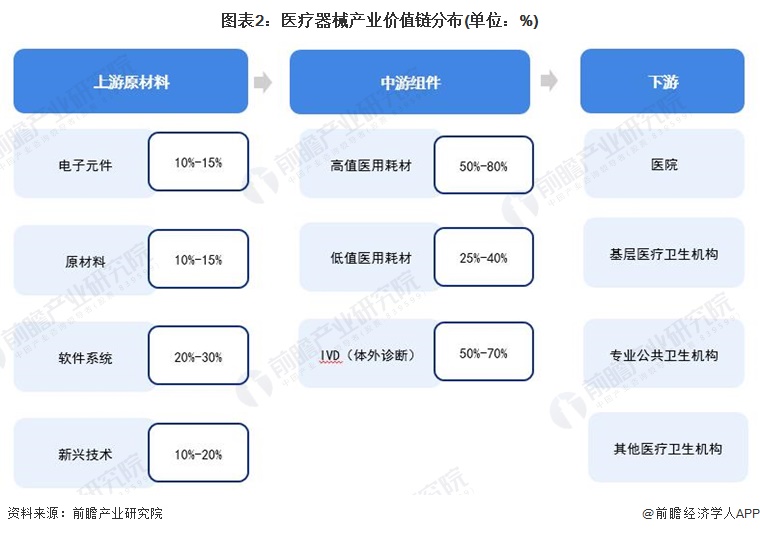

——医疗器械产业价值链分布

医疗器械行业的上游行业为医疗器械零组件制造,涉及的行业有电子元件、原材料、软件系统、新兴技术等领域;中游行业为医疗器械的研发、制造、销售以及服务的相关行业;下游产业是医疗卫生行业,包括医院、疾病预防控制中心(CDC)、计划生育机构、爱国卫生运动机构以及医疗卫生研究机构等,其中最为重要的主体是各级各类医院。

根据波特价值链理论,中国医疗器械行业基本活动主要包含医疗器械的研发、生产、组装和打包销售四大环节,其构成了医疗器械行业企业主要盈利活动,为企业创造价值,企业辅助活动主要包含公司整体活动、人力资源管理、采购销售活动等。目前,中游的高值医用耗材、体外诊断的利润水平相对较高,最高可达80%

注:上述毛利率区间以行业代表性上市公司2023年毛利率填列

江苏省医疗器械产业政策环境

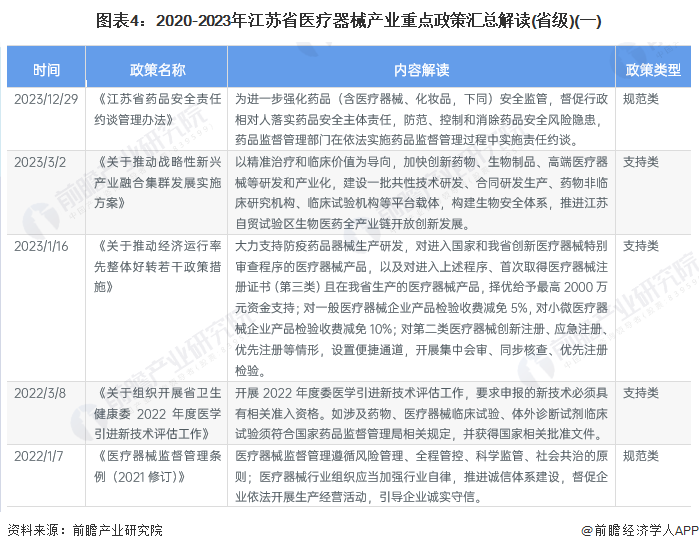

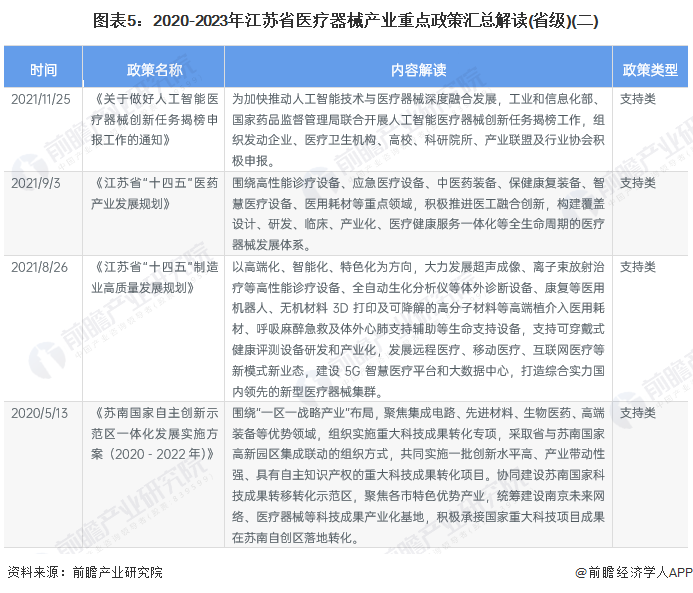

——江苏省医疗器械产业省级政策解析

江苏省致力于通过资金支持、审批流程优化、市场监管机制创新以及促进创新产品应用推广等一系列政策措施来推动医疗器械产业的高质量发展。具体来看,江苏省药品监督管理局出台《江苏省药品安全责任约谈管理办法》,强化包括医疗器械等一系列药品的安全监管,督促行政相对人落实药品安全主体责任,防范、控制和消除药品安全风险隐患。另外,江苏省人民政府发布《关于推动经济运行率先整体好转若干政策措施》,措施从资金支持、优化审批流程、减税降费等多个维度支持药品器械的生产研发,例如提供最高2000万元的资金支持,鼓励医疗器械的创新研发;建立创新医疗器械优先审评审批通道,优化第二类医疗器械的审评审批流程;对一般医疗器械企业产品检验收费减免5%,对小微医疗器械企业产品检验收费减免10%。

这些政策措施共同构成了江苏省医疗器械产业的政策环境,通过这些综合性的政策措施,江苏省旨在打造具有全球影响力的生物医药产业集群,推动医疗器械产业的创新和升级。

注:上述政策数量统计时间截至2024年8月9日

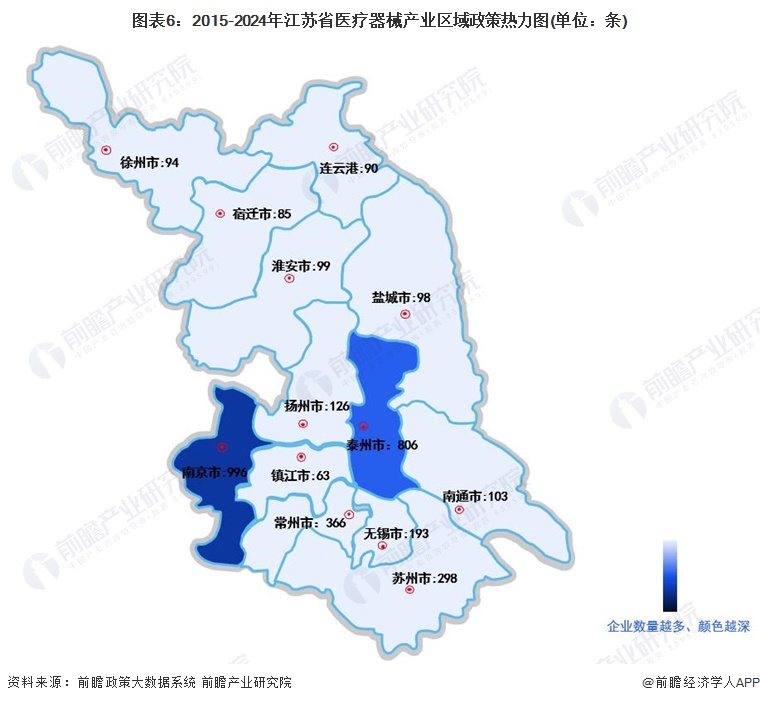

——江苏省医疗器械产业区域政策热力图

除省级产业政策外,江苏省下辖13个地级市也通过出台相关产业发展政策,助推地区医疗器械产业发展。从江苏省13个地级市2015年至今发布的医疗器械产业相关政策数量来看,南京和泰州发布的医疗器械产业相关政策数量最多,在政策支持引导下,南京和泰州成为江苏省医疗器械产业发展高地,在医疗器械制造、产业链建设和市场应用推广方面均走在全国前列。

注:①上述政策数量统计时间范围为2015年-2024年8月9日;②城市政策数量为统计时间范围内该城市医疗器械产业相关政策总数

江苏省医疗器械产业链发展现状图谱

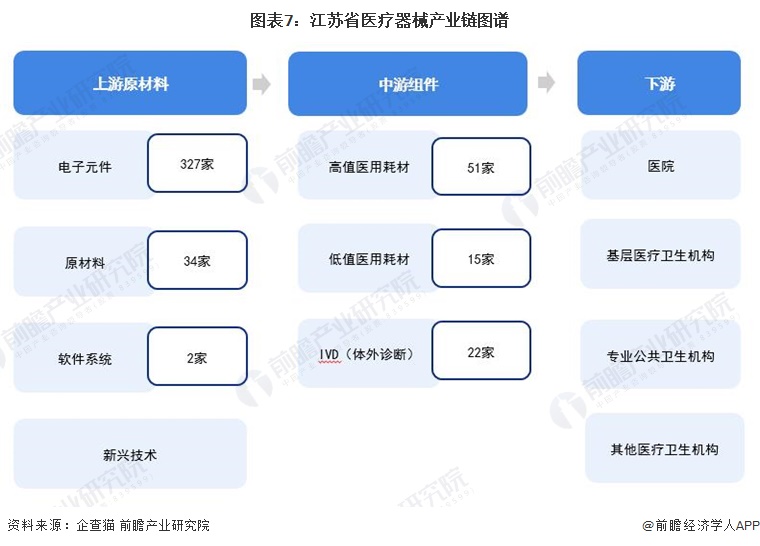

——江苏省医疗器械产业链图谱

作为全国医疗器械产业的重要基地之一,得益于政策支持和市场需求的双重推动,江苏省的医疗器械产业链正在持续优化和升级。江苏省在上、中、下游均有布局,拥有影像设备、植介入器械、医疗机器人等在内的多元化产品体系。目前,江苏省内的领先医疗器械上市公司共有16家,主要有天华超净、鱼跃医疗、南微医学、基蛋生物等企业。

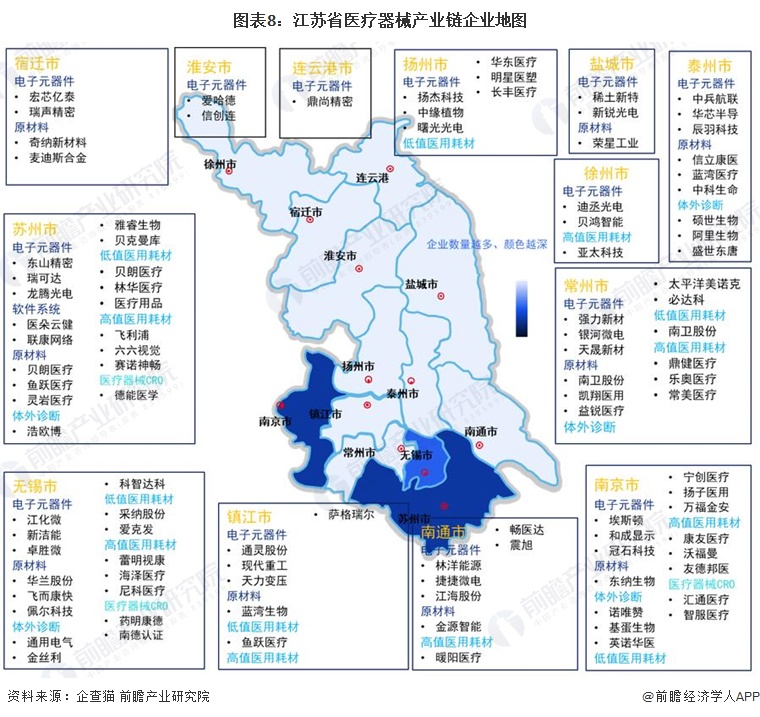

——江苏省医疗器械产业链企业地图

在江苏省医疗器械产业链中,企业分布呈现出地域特色和产业集聚效应。南京市、苏州市和无锡市以其科研实力和高新技术产业基础,成为医疗器械CRO企业的主要集聚地,这些企业在药物研发和医疗器械设计领域发挥着关键作用。同时,苏州市、南京市、南通市、常州市和镇江市等地则集中了众多高值医用耗材企业,这些企业利用当地的产业优势和市场潜力,专注于高附加值的医疗器械产品的研发与生产。而在江苏省北部地区,如宿迁市、淮安市等,依托其原材料和电子元器件的生产能力,为医疗器械产业的上游环节提供了坚实的基础,这些地区的企业主要涉及医疗器械的原材料供应和初级产品制造,为整个产业链的顺畅运作提供了重要支撑。整体来看,江苏省医疗器械产业链的发展呈现出明显的区域分工和协同发展的特点,各地区根据自身优势形成了各具特色的产业集群,共同推动了江苏省医疗器械产业的繁荣和进步。

——江苏省医疗器械产业发展载体图谱

江苏省医疗器械产业快速发展,产业集聚效应凸显。目前,江苏已形成形成了以苏州、常州、泰州、无锡、南京等地区为代表的产业集聚区,具有明显的区域特色和优势。与此同时,江苏省其他城市也加快引进培育医疗器械产业链企业,加速推进医疗器械产业集群发展载体建设,不同产业集群载体重点发展的产业链环节有所区别,产业集群差异化发展更好地推动了江苏省医疗器械产业链建设的完善和产业规模的扩张。江苏省医疗器械产业在产业规模、集聚发展、政策支持、企业数量和市场现状等方面均表现出显著的竞争力和发展潜力。

江苏省医疗器械产业发展现状

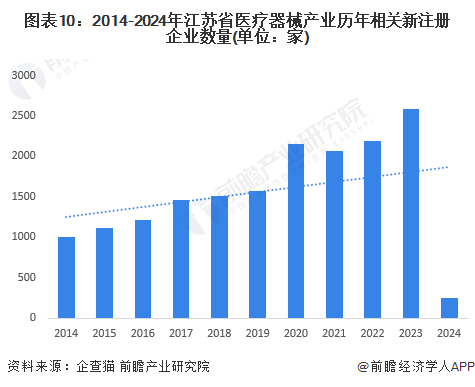

——新增注册企业数量持续攀升

江苏省医疗器械产业发展基础位居全国前列,企业营商环境优异,吸引了大量医疗器械产业企业落地省内发展。根据企查猫查询数据显示,近年来,江苏省医疗器械历年新注册企业数量快速增长,2021年,江苏省全年新增医疗器械产业注册企业达768家,较2020年新增注册企业数量增长了近1倍;2022年,江苏省医疗器械产业新增注册企业数量再创新高,截至2022年8月30日,2022年江苏省医疗器械产业相关新增注册企业数量达910家,江苏省医疗器械产业发展持续火热。

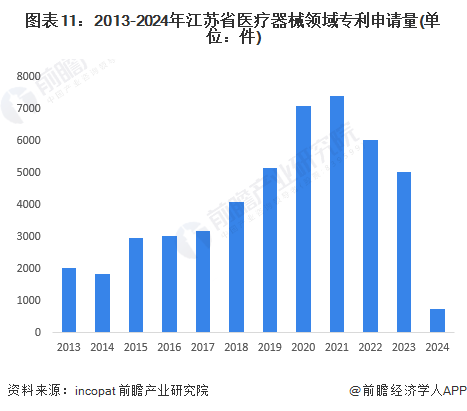

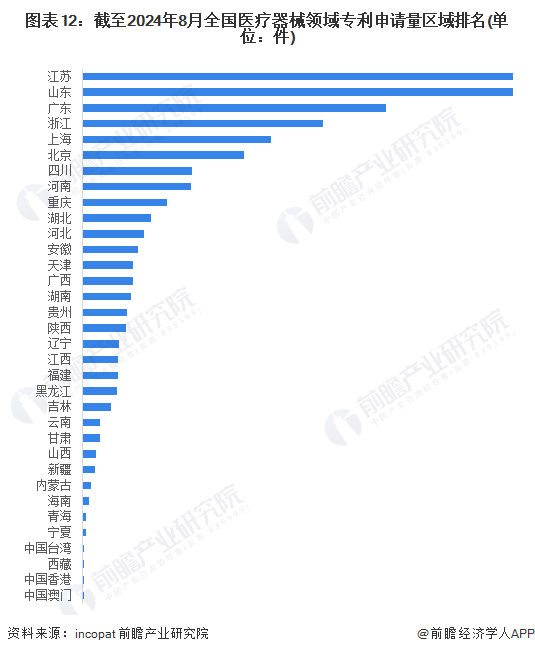

——专利申请量位居全国榜首

江苏省十分注重医疗器械技术创新,研发能力持续提高。根据incopat查询数据显示,自2016年起,江苏省医疗器械领域专利申请量快速增长,2016-2023年历年专利申请量均突破3000件。截至2024年8月7日,江苏省医疗器械领域累计专利申请了突破5万件,位居全国榜首,整体上看,江苏省医疗器械产业研发能力位居全国前列,优质的创新环境为医疗器械产业发展提供了有力的支撑。

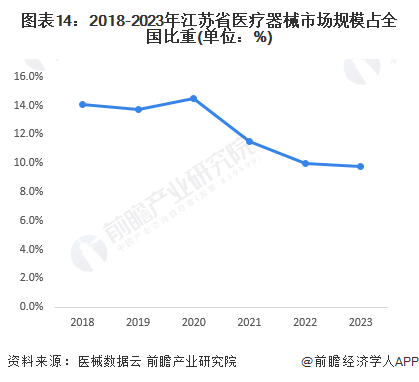

——医疗器械产业总体水平处于全国前列

从产业规模和经济效益上看,江苏省医疗器械产业总体水平已处于全国前列,而且已成为我省医药产业发展的重要经济增长极。据医械数据云显示,江苏省医疗器械产业产值2017-2022年复合增长率为13.3%,初步测算2023年产值达1470亿元,占全国比重有所下降,达9.8%。

——医疗器械企业主要以生产一类器械为主

2023年,江苏省仅生产一类器械的企业占比53.72%,仅生产二类器械企业占比34.72%,仅生产三类器械的企业数量占比4.07%,同时生产二类和三类器械的企业占7.5%的比重。从生产器械的企业类型来看,江苏的三类企业数量比重比广东更具竞争力。

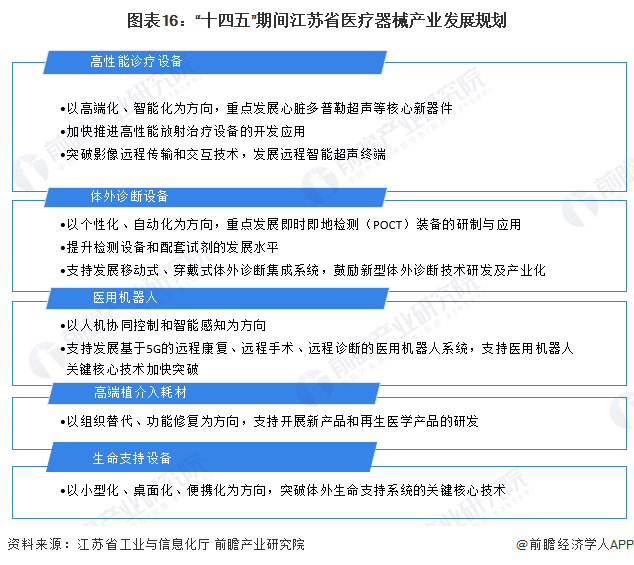

江苏省医疗器械产业发展前景及规划

根据江苏省工业和信息化厅发布的《江苏省“十四五”医药产业发展规划》,规划明确指出:在医疗器械方面,围绕高性能诊疗设备、应急医疗设备、智慧医疗设备、医用耗材等重点领域,积极推进医工融合创新,构建覆盖设计、研发、临床、产业化、医疗健康服务一体化等全生命周期的医疗器械发展体系。

“十四五”期间,江苏省将聚焦“五大类设备”助力发展医疗器械产业:

更多本行业研究分析详见前瞻产业研究院《中国医疗器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务