【投资视角】启示2026:中国固废处理行业投融资及兼并重组分析(附投融资汇总、兼并重组等)

以下数据及分析来自于前瞻产业研究院固废处理研究小组发布的《中国固废处理行业市场前瞻与投资战略规划分析报告》。

行业主要上市公司:瀚蓝环境(600323);格林美(002340);伟明环保(603568);启迪环境(000826);东江环保(00895.HK)等

本文核心数据:行业投融资轮次分布;行业投融资区域分布;并购事件

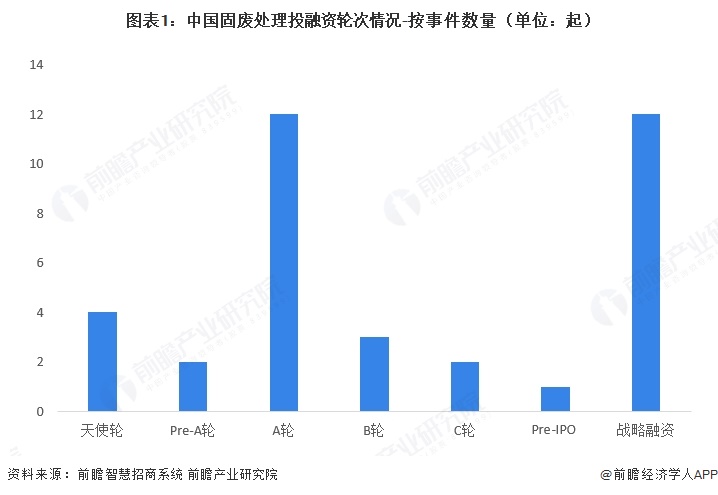

1、固废处理行业投融资集中于A轮和战略投资

截至2026年3月,中国固废处理行业的投融资结构清晰地反映出行业正处于“创新试错”与“战略整合”并行的转型期:早期融资(A轮及以前)合计18起,显示出技术在细分领域,如AI+固废、资源化利用,仍具备活跃的资本吸引力;战略融资高达12起,与A轮并列第一,说明龙头企业正通过资本手段加速产业链整合与跨界布局;然而,从B轮到Pre-IPO的融资事件急剧减少,特别是仅有1起Pre-IPO,折射出行业在盈利承压的背景下,多数企业仍面临上市门槛高、二级市场退出通道收窄的现实挑战。

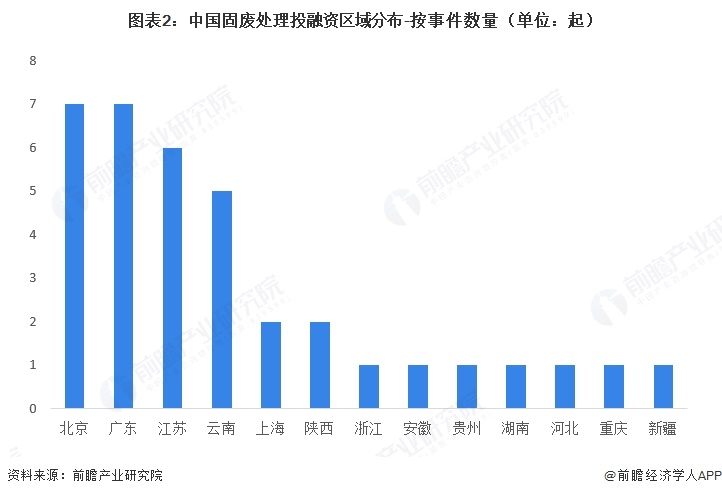

2、固废处理行业投融资事件集中在北京、广东和江苏

截至2026年3月,中国固废处理行业的投融资地域分布呈现“高度集中与战略支点并存”的格局。北京、广东、江苏三地以绝对优势构成第一梯队,合计贡献了20起融资事件,这得益于其强大的政策资源、资本聚集度以及成熟的环保产业集群;令人瞩目的是云南异军突起,以5起事件位列第四,反映出资本正沿着“一带一路”及西部大开发战略,在西南边疆地区布局面向南亚东南亚的固废资源化节点;而其余省份大多仅有零星事件,表明除核心发达区域与战略要地外,多数地区的固废创新仍处于相对沉寂的状态,行业的区域活跃度高度依赖于政策导向与市场成熟度的双重驱动。

3、固废处理行业投融资迈入存量整合新阶段

中国固废处理行业投融资事件可以清晰地看出该行业的资本演进路径已从早期的分散试错转向近年来的高度聚焦与战略整合:在行业发展初期(约2008-2015年),融资事件以A轮、B轮为主且单笔金额多在千万级,资本主要投向维尔利、晓清环保等综合性环保企业,呈现出财务投资主导下的广泛布局;而自2020年以来,投融资结构发生了显著分化,战略投资成为绝对主流,尤其是深圳能源环保于2025年获得的50亿人民币战略融资,由险资及国有资本联合注资,标志着行业已进入龙头整合期,资本更倾向于投向具备国资背景或产业协同价值的成熟标的;与此同时,早期融资(天使轮、Pre-A轮)数量稀少且集中在2025-2026年的细分技术公司,反映出资本对纯初创企业的态度趋于谨慎,仅在碳利用、新能源材料等前沿细分领域保留试错空间,行业整体已从“跑马圈地”的增量时代迈入“强强联合”的存量整合新阶段。

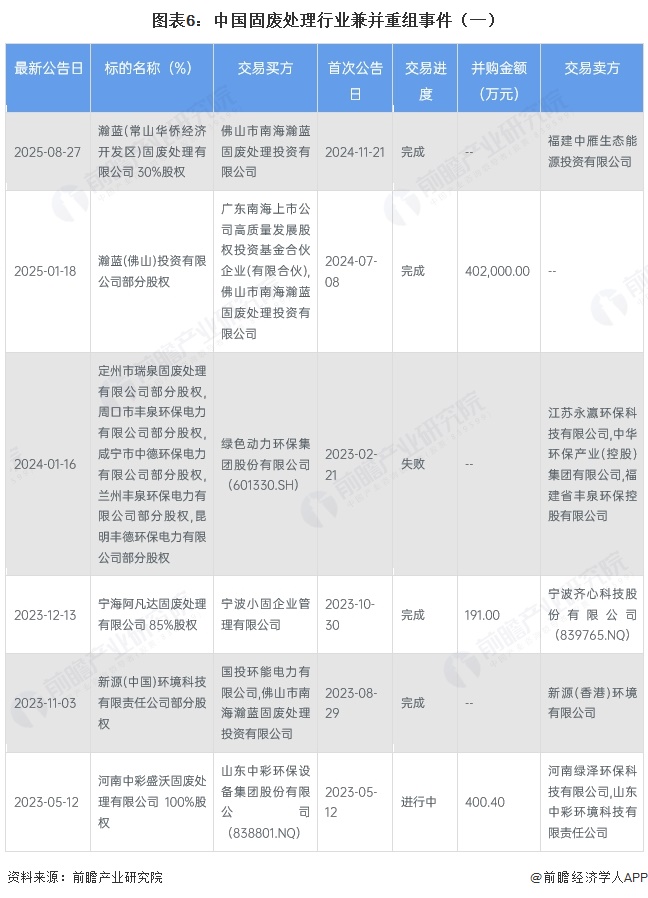

4、固废处理企业通过并购深度分化

我国固废处理行业整合已进入战略驱动下的深度分化与存量博弈阶段。一方面,以瀚蓝环境为代表的龙头企业通过其投资平台持续展开高频次的并购活动,标的涵盖区域性能源公司、工业服务企业及生物质企业,尤其是在2024年至2025年间完成了40.2亿元的巨额增资及对福建、江西等地项目的股权收购,展现出龙头通过资本手段横向扩张、纵向延伸产业链的强烈意图,且交易多采用现金支付或与国资背景基金合作,显示出强大的资金实力和资源整合能力;另一方面,以山东中彩环保为代表的中小企业在频繁进行关联交易的过程中,暴露出资金链紧张或内部资源腾挪的困境。中小企业在被并购或内部重组中艰难求生,行业集中度有望进一步提升,但整合过程中的风险与阵痛亦不容忽视。

5、固废处理行业投融资及兼并重组总结

从我国固废处理行业投融资现状来看,目前我国固废处理市场整体投融资及兼并重组事件较多。我国固废处理行业投融资及兼并重组现状总结如下:

更多本行业研究分析详见前瞻产业研究院《中国固废处理行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

韩艳婷(研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务