【行业深度】2024年中国第三代半导体材料行业竞争格局及市场份额分析 整体市场集中度较低

行业主要上市公司:华润微(688396);三安光电(600703);士兰微(600460);斯达半导(603290);天岳先进(688234)等

本文核心数据:第三代半导体材料行业市场份额;第三代半导体材料行业企业情况

1、中国第三代半导体材料企业竞争格局

第三代半导体材料行业包含多个产品与环节,在碳化硅衬底领域,行业领先企业有天岳先进、天科合达、河北网光等。在碳化硅外延领域领先企业有瀚天天成、普兴电子等;在氮化镓衬底领域领先企业有纳威科、天科合达、中镓半导体与芯源基等;在碳化镓外延领域领先企业有中国电科、精湛半导体、江苏能华等。

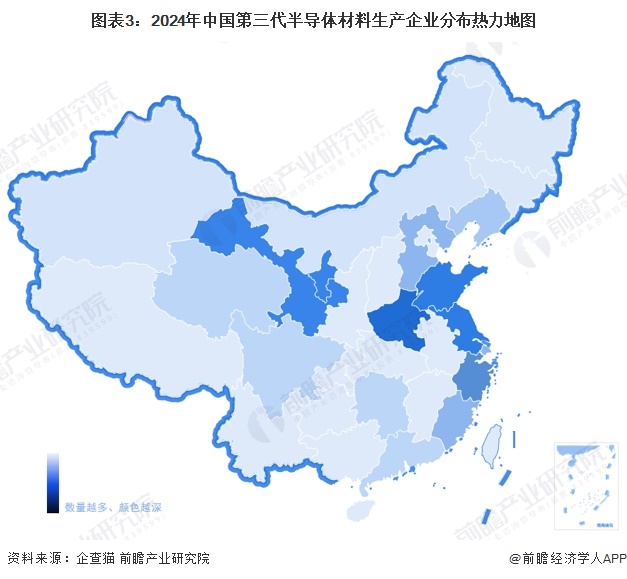

2、中国第三代半导体材料行业区域竞争格局

当前,我国第三代半导体材料初步形成了京津冀鲁、长三角、珠三角、闽三角、中西部等五大重点发展区域,各个集群有其各自的特点。

从我国第三代半导体材料行业区域分布来看,第三代半导体材料行业产业链企业在全国绝大多数省份均有分布。其中河南省第三代半导体材料企业数量分布最多,同时山东、江苏和甘肃等省份企业数量也相对集中。

3、中国第三代半导体材料行业市场集中度

第三代半导体材料行业包括碳化硅领域、氮化镓领域、氮化铝领域等多个产品,不同产品包含多个环节,整个行业参与者众多,市场集中度就较低。

4、中国第三代半导体材料行业企业布局

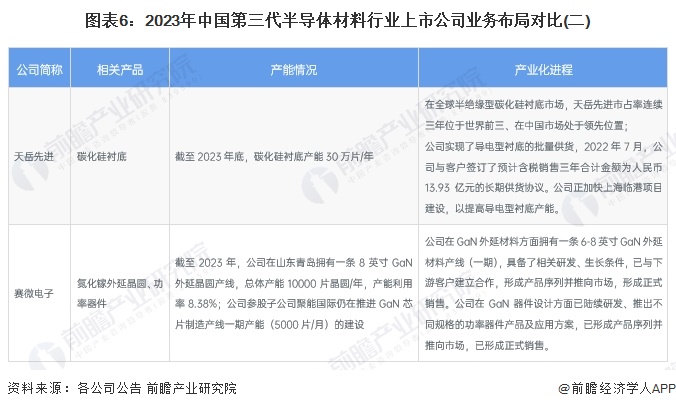

结合几家第三代半导体材料行业代表性上市企业的产能情况来看,目前大部分企业都拥自身的生产基地及产线,且部分企业仍旧在扩充产能。但目前我国第三代半导体材料的产能仍旧跟不上快速增长的生产需求。因此企业仍需积极扩充产能,提高产能利用率,从而扩大企业的营收规模。

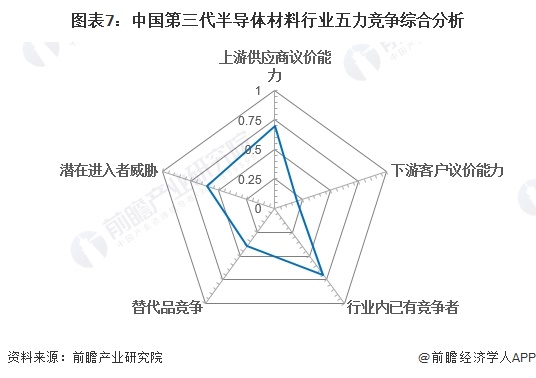

5、中国第三代半导体材料行业竞争状态总结

从五力竞争模型角度分析,近两年,第三代半导体材料市场需求快速增长,而国内企业产能仍难以跟进满足市场需求,导致涉足第三代半导体材料的企业快速增长,现有企业竞争较为激烈;

从进入壁垒和行业吸引力两方面对潜在进入威胁进行了分析,第三代半导体材料行业为技术密集型行业,进入该行业具有很高的技术壁垒,但是另一方面,受第三代半导体材料行业近几年快速发展,行业吸引力仍然较强,综合来看潜在进入者威胁一般;

第三代半导体材料目前为新兴应用材料,目前各个企业均在加快布局,行业内能够替代第三代半导体材料的为前两代半导体材料,但第三代半导体材料与前两代材料相比在性能上具有明显优势,尽管相比于较为成熟的第一代半导体材料,第三代半导体材料在成本和生产工艺上不具优势,但由于新能源、5G等快速增长的下游领域对半导体材料的频率、导电等性能方面的高要求,第三代半导体材料面临的替代品威胁不大;

第三代半导体材料上游原材料及设备行业市场集中度较高,上游企业容易形成垄断优势,因此,第三代半导体材料行业上游供应商的议价能力相对较强;

第三代半导体材料及产品下游应用广泛,需求企业众多,目前,尽管第三代半导体材料产能不带扩张,但仍旧难以满足快速增长的市场需求。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国第三代半导体材料行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国第三代半导体材料行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务