预见2024:绿氢产业技术趋势展望(附技术路径、投资方向、专利布局、科技企业布局等)

行业主要上市公司:隆基绿能(601012),宝丰能源(600989),阳光电源(300274),晶科能源(688223)等。

本文核心观点:绿氢制氢过程完全没有碳排放,在实现双碳目标的背景下,绿氢无疑将成为未来氢气制备的主流方式,逐步取代灰氢等传统制备方式,为应对气候变化和促进可持续发展作出重要贡献。

引言:绿氢技术具有“零碳排”优势,将成为未来氢气制备的主流方式

——绿氢制氢过程完全没有碳排放

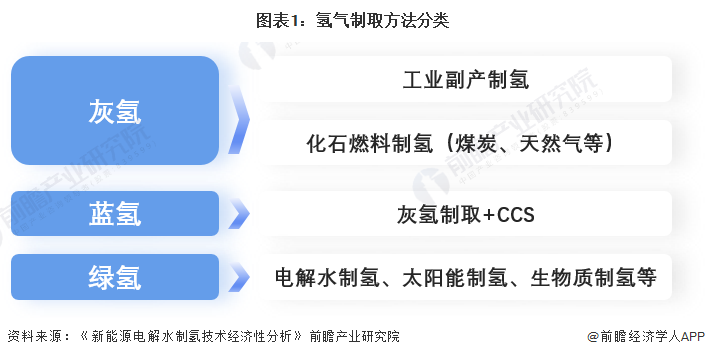

根据制取方式和碳排放量的不同,氢气主要分为灰氢、蓝氢和绿氢。

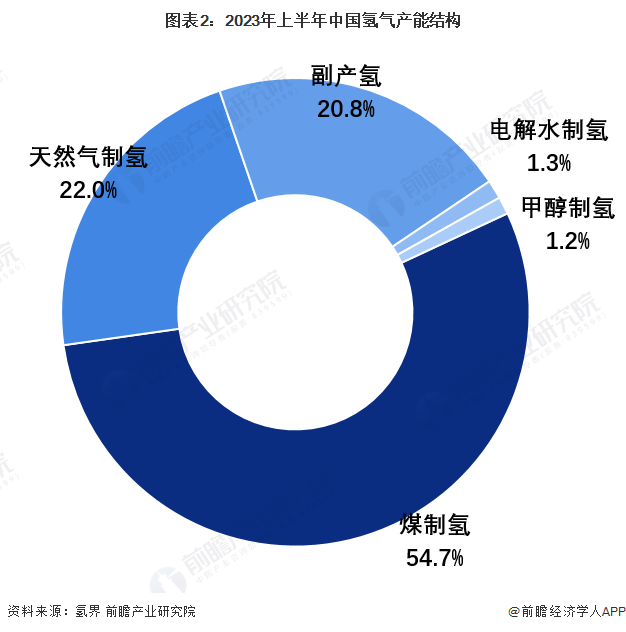

灰氢指的是通过化石燃料(石油、天然气和煤)燃烧产生的氢气,在制取过程中碳排放强度相对较大。目前,市面上绝大多数的氢气是灰氢。截至2023年6月,我国氢气产能约4952万吨,其中化石能源制氢(包含煤制氢、天然气制氢和甲醇制氢)仍是我国主流的制氢方式,占我国氢能总产能的78%。

蓝氢指的是利用化石燃料制取的氢,同时配合碳捕捉和碳封存技术,碳排放强度相对较低,减轻了对地球环境的影响,实现了低碳制氢。

绿氢指的是利用风电、水电、太阳能、核电等可再生能源,通过电解的方式制取的氢,制氢过程完全没有碳排放。

——绿氢在碳排放、储能、制氢纯度和生态循环方面具有显著优势

绿氢作为一种“零碳排”的制备方式,具有巨大的减碳潜力。相比之下,煤制氢和天然气制氢过程中产生的二氧化碳排放量较高,每生产1吨氢气分别需要消耗6-8吨煤炭和排放9-11吨二氧化碳。据国际能源署(IEA)数据显示,2021年全球氢气产量达到9400万吨,但其二氧化碳排放量却超过9000万吨,而低碳排放的制氢产量仅占不到100万吨。

而绿氢则以其制备过程中几乎不排放温室气体的特点,成为了更加清洁、环保的氢气制备方式。每生产1吨绿氢,其碳排放量仅为0.03吨,远远低于煤制氢和天然气制氢的碳排放量。在实现双碳目标的背景下,绿氢无疑将成为未来氢气制备的主流方式,逐步取代灰氢等传统制备方式,为应对气候变化和促进可持续发展作出重要贡献。

在储能方面,绿氢储能技术具有显著的优势,包括其大规模的储能能力、长期的储存时长以及灵活多变的储存与转化形式,使其成为解决新能源消纳问题的有效手段。随着近年来新能源的迅猛发展,电力输送和综合消纳所面临的挑战日益凸显。由于可再生能源发电的随机性、季节性、反调峰特性以及不可预测性,导致部分电能品质不尽如人意。同时,储能技术的局限性也使得“弃风弃光”问题愈发严重。然而,通过新能源发电制取氢气,我们可以有效提升可再生能源的利用效率,从而缓解新能源消纳问题。

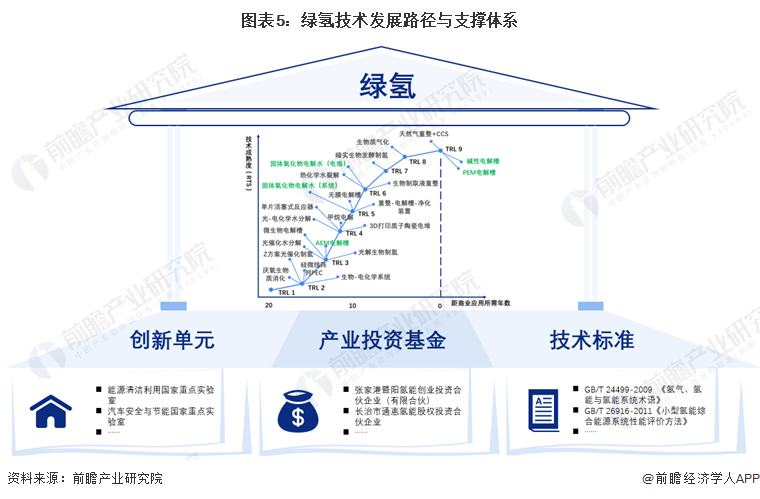

技术路线:绿氢技术发展路径与支撑体系

从技术路线发展来看,根据绿氢的制备技术,绿氢技术路线可分为碱性水电解技术(ALK)、阳离子交换膜水电解技术(PEM)、固体氧化物水电解技术(SOEC)、阴离子交换膜电解水技术(AEM)等。

从技术支撑体系来看,中国绿氢创新单元主要包括能源清洁利用国家重点实验室、汽车安全与节能国家重点实验室等实验室;张家港暨阳氢能创业投资合伙企业(有限合伙)、长治市通惠氢能股权投资合伙企业等产业投资基金;《氢气、氢能与氢能系统术语》、《小型氢能综合能源系统性能评价方法》等国家及地方标准计划。

绿氢专利技术布局:质子交换膜电解水制氢(PEM)技术为布局重点

——质子交换膜电解水制氢(PEM)技术为绿氢专利技术布局重点,申请热度和布局广度较高

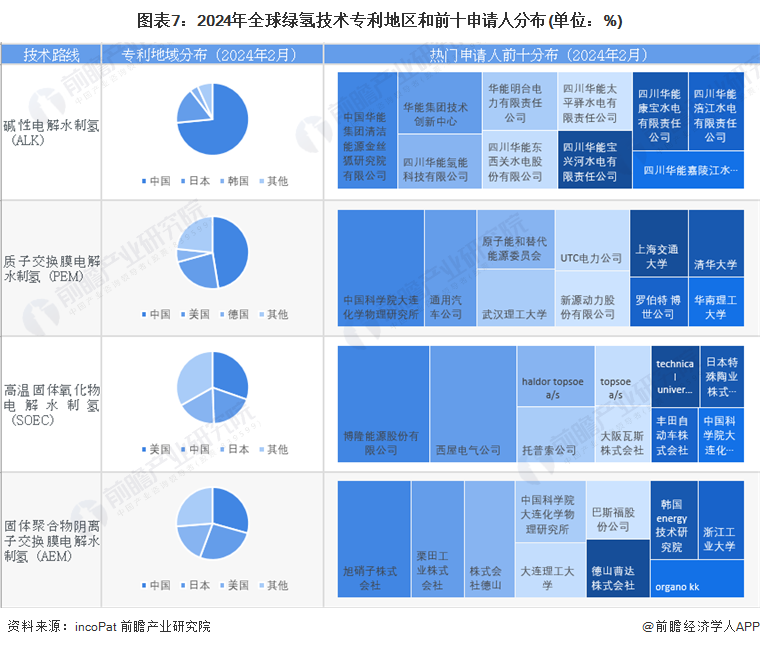

从绿氢细分专利技术申请的热度来看,质子交换膜电解水制氢(PEM)技术具备较高的专利申请热度,专利申请总量为21831项,申请人数量达9825个;从技术跨度来看,同样是质子交换膜电解水制氢(PEM)技术跨技术专利申请量较多,技术跨度达361个IPC小类;从技术市场覆盖广度来看,质子交换膜电解水制氢(PEM)和固体聚合物阴离子交换膜电解水制氢(AEM)技术均覆盖60个以上国家和地区,说明这些技术受到全球范围内的关注和研究。

注:1)搜索关键词:绿氢技术路线相关关键词;2)搜索范围:标题、摘要和权利说明;3)统计截至日期:2024年2月19日。下同。

——中国为绿氢主要技术来源

从专利地域分布来看,中国在碱性电解水制氢(ALK)、质子交换膜电解水制氢(PEM)和固体聚合物阴离子交换膜电解水制氢(AEM)领域创新均较为活跃,专利数量全球第一;此外美国和日本在绿氢相关技术专利布局也较多;从申请人来看,华能集团、中国科学院大连化学物理研究所、博隆能源股份有限公司等为绿氢相关技术专利主要申请人。

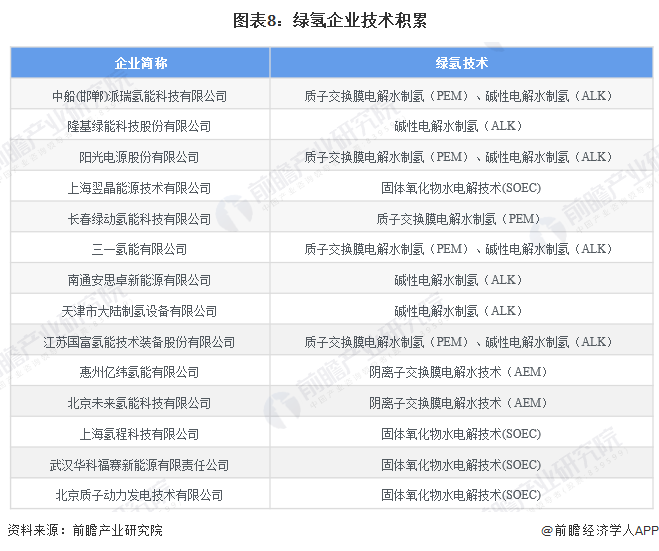

绿氢科技企业技术布局:碱性电解水制氢(ALK)技术为企业布局重点

在绿氢制备技术选择上,由于碱性电解水制氢(ALK)设备价格更加低廉,同时技术也更为成熟,所以多数企业技术布局以碱性电解水制氢(ALK)为主。上海氢程科技有限公司等企业也在固体氧化物水电解技术(SOEC)领域实现了突破。

注:以上排名不分先后,仅汇总行业内部分代表性科技企业。

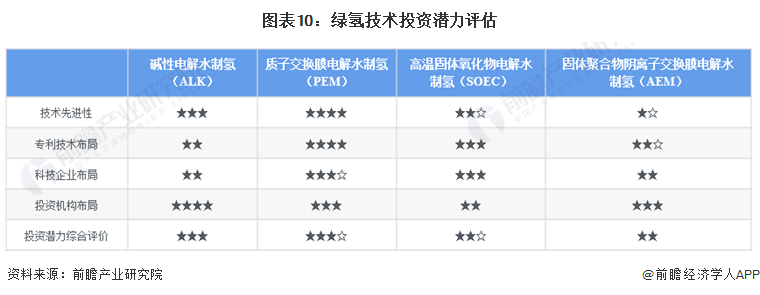

绿氢技术投资重点赛道:碱性电解水制氢(ALK)技术为重点关注领域

从我国绿氢投融资热门赛道来看,2019-2023年,投资领域主要集中在碱性电解水制氢(ALK)技术领域,投融资事件数量占比达43%。质子交换膜电解水制氢(PEM)处于商业化初级阶段,随着其制氢成本的降低,有望成为主要水电解制氢技术。

绿氢关键技术投资潜力评估

综合来看,绿氢领域的质子交换膜电解水制氢(PEM)和碱性电解水制氢(ALK)技术领域资本市场较为活跃,同时也是企业技术创新热点领域。

注:评估星级自一星至三星,星级越高,代表从该指标来看,技术投资潜力越大,☆代表半星。

绿氢技术发展趋势与目标

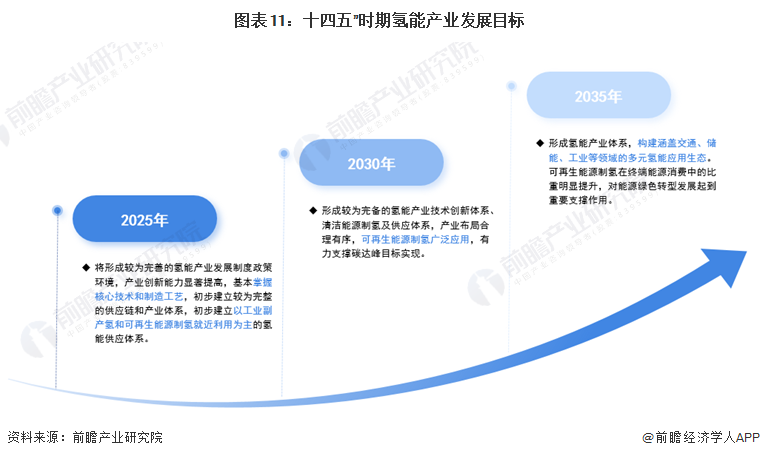

——国家政策出台明确重点可再生能源制氢

氢能是未来国家能源体系的重要组成部分。“十四五”时期,我国将初步建立以工业副产氢和可再生能源制氢就近利用为主的氢能供应体系。根据《氢能产业发展中长期规划(2021—2035年)》,“十四五”时期,我国将初步建立以工业副产氢和可再生能源制氢就近利用为主的氢能供应体系;燃料电池车辆保有量约5万辆,部署建设一批加氢站,可再生能源制氢量达到10万—20万吨/年,实现二氧化碳减排100万—200万吨/年。

——绿氢技术发展趋势

绿氢作为一种清洁、高效的能源,被视为未来能源体系的重要组成部分,对于推动能源结构的转型和实现可持续发展具有重要意义。中国的绿氢技术正处于快速发展阶段,随着成本的降低、技术的进步、政策的支持以及市场的扩大,绿氢将在未来能源体系中发挥越来越重要的作用。

更多本行业研究分析详见前瞻产业研究院《中国可再生能源制氢(绿氢)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务