预见2023:2023年中国彩妆行业市场规模、竞争格局及发展前景预测 未来市场规模有望突破1000亿元

行业主要上市公司:上海家化(600315);珀莱雅(603605);丸美股份(603983)等

本文核心数据:彩妆行业分类;彩妆行业市场规模;彩妆公司毛利率

行业概况

——彩妆定义及分类

彩妆产品主要指用于脸部、眼部、唇部的美容化妆品,其主要作用是利用色彩变化,赋予皮肤色彩,修整肤色或加强眼、鼻部位的阴影,以增加立体感,从而使之更具魅力。同时,也可用于遮盖雀斑、伤痕、痣之类的皮肤缺陷。

彩妆产品可分为面部彩妆、眼部彩妆、唇部彩妆、指甲彩妆等,具体分类如下:

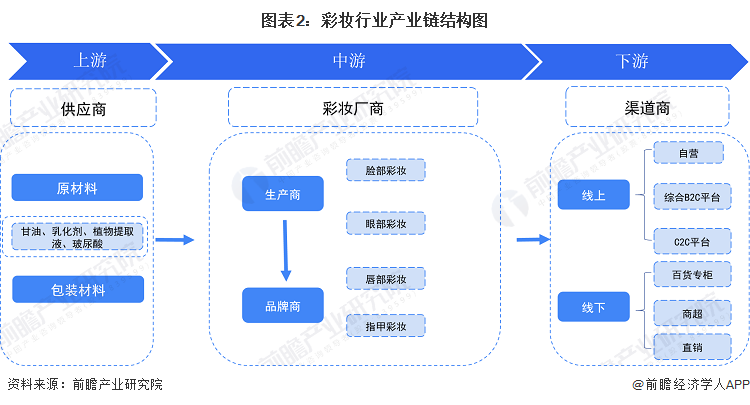

——产业链剖析:产业链较为简单

中国彩妆产业链上游主要包括甘油、乳化剂、植物提取物、香精等原料厂商以及包装材料等其他厂商等;产业链中游主要是各类彩妆生产企业;下游主要为各类销售渠道运营商。

彩妆产业链上游企业有华熙生物、赞宇科技、莱茵生物、亚香股份、晨光生物等香乳化剂、甘油原料厂商以及永新股份等包装材料公司;中游企业有雅诗兰黛、GUCCI、DIOR、BURBERRY等国外彩妆品牌厂商以及上海家化、珀莱雅等本土彩妆品牌厂商;行业下游为丽人丽妆、京东、阿里巴巴、拼多多、唯品会等电商平台以及线下商超等。

行业发展历程:进入高质量发展期

在中国,彩妆行业发展历程主要可以划分为4个阶段,包括1978年以前的行业萌芽期、1979-1997年的行业发展初期、1998-2015年的行业加速发展期以及2016-至今的行业高质量发展期。尤其,2016年以来花西子、完美日记等新锐品牌则依托小红书等社交平台高速增长。在营销端,彩妆营销的流量入口则从央视一地方卫视——淘宝/天猫——抖音/快手/小红手等诸多社交平台依次切换。每个阶段的具体特征如下:

行业政策背景:规范支持彩妆行业发展

我国将彩妆行业的管理纳入日用化学品制造行业的范畴,近年来,我国更是发布多项政策推进彩妆行业往标准化、规范化方向发展。2023年4月,国家发布《化妆品网络经营监督管理办法》中提出,进一步强化化妆品网络经营监管工作,规范化妆品网络经营行为,保证化妆品质量安全:

行业发展现状

——供给:花西子、完美日记等国产品牌市占率较高

从整体看,外资品牌创立历史、在国内经营时间均长于国货,消费者对海蓝之谜、迪奥、雅诗兰黛、赫莲娜、兰蔻等外资大牌的熟悉度、认同度高,在我国彩妆市场占有率较高,特别是在高端市场。国货品牌虽擅长打造爆款产品,但缺乏外资品牌长盛数十年不衰的明星大单品,在产品矩阵宽度和深度、产品效果、科研能力等方面的积累也仍有所不及。

根据公开数据显示,目前中国彩妆市场品牌市占率最高的是花西子,市占率为6.8%,排名第二的是完美日记,市占率为6.4%,由此可见,国产品牌在中国彩妆市场越来越得到重视,完美日记和花西子作为国内彩妆领域两颗光芒耀眼的新星,均是在近几年涌现出来的新锐国货品牌,两者凭借着对新媒体营销手段的充分应用,电商化运营方式的熟练掌握,以及突出产品的差异化打造,实现了销售额的爆发式增长。

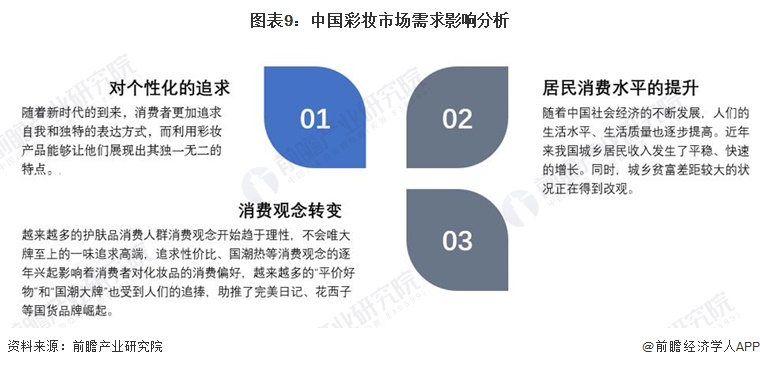

——需求:2022年市场规模近716亿元

总体来看,影响彩妆需求的因素主要有居民个性化追求心理、消费观念以及消费水平等:

随着大众消费观念以及审美观念的升级和改变,越来越多的消费者开始注重自己的外在形象,彩妆渐渐变得越来越重要,消费者开始追求“时尚”与“个性”,2022年我国彩妆市场规模近716亿元,同比增长9.05%。

行业竞争格局

——区域竞争:格局分布明显

根据企查猫以“化妆品制造业”为选定行业,以“彩妆/化妆品”为关键词进行精确搜索,得到彩妆企业区域分布。中国彩妆行业企业主要分布在广东(3905家)、浙江(1375家)、山东(977家)、)河南(659家)、上海(385家)等地区。

从代表性企业分布情况来看,我国彩妆代表企业分布在上海、浙江、江苏、广东、山东等沿海省市。

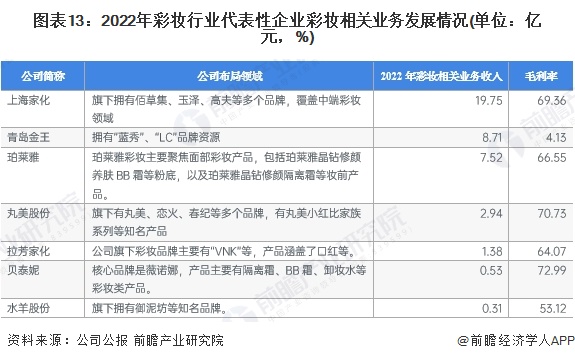

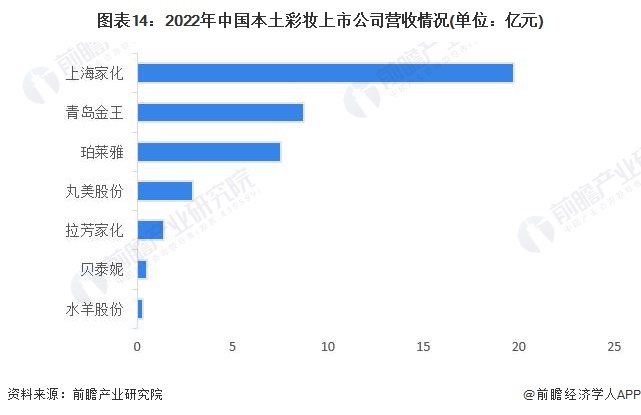

目前,彩妆行业上市公司中,上海家化业务收入相对较高,2022年为19.75亿元,遥遥领先于其它企业;其次,青岛金王和珀莱雅业务收入分别为8.71亿元、7.52亿元,位列第二第三;丸美股份和拉芳家化业务收入分别为2.94亿元、1.38亿元。贝泰妮和水羊股份业务收入相对较小。

按彩妆相关业务营收金额来看,2022年,上海家化以19.75亿元的业务收入位列第一,青岛金王业务收入8.71亿元,位列第二;珀莱雅、丸美股份和拉芳家化业务收入分别位列第三、第四和第五,其余两家企业业务收入不足1亿元。

行业发展前景及趋势预测

——行业发展趋势:个性化定制、跨界合作及新锐品牌崛起

未来彩妆行业将利用科技进行个性化定制,随着年轻人对新鲜事物关注度的提高,品牌之间也会大力进行跨界合作。

——行业发展前景:预计到2028年市场规模达1113亿元

随着智能手机和各类社交、即时聊天工具的普及,自拍等消费者形象展示的频次增加,颜值的重要性被提升到新高度;彩妆对快速提升外在形象方面的功能性被强化。与此同时,全球经济增速放缓下,“口红效应”显著。经济增速放缓,消费者需要更多的心灵慰藉,口红等彩妆相比其他奢侈品价格更易接受,更有助于提高信心。初步预计,到2028年中国彩妆市场规模有望达1113亿元,2023-2028年年均增长率为7.5%。

更多本行业研究分析详见前瞻产业研究院《中国彩妆产品市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务