【投资视角】2023年中国面板行业投融资现状及兼并重组分析 融投资热度有所下降

行业主要上市公司:京东方(000725);深天马(000050);维信诺(002387);华映科技(000536);龙腾光电(688055);和辉光电(688538)等

本文核心数据:投融资及兼并重组事件

1、行业投资热度有所下降

根据IT桔子数据,2014年至2021年,面板行业的投资规模在逐渐扩大。2020年,投资总额达172.60亿元,为历年最高值。2021年下降至93.15亿元。近两年行业投融资金额和数量均有所下降,行业热度有所下滑。

注:上述统计时间截止2023年9月28日,下同。

2、面板行业处于快速发展上升阶段

2014-2023年,中国面板行业单笔平均投融资金额波动增长,2020年大幅增长至14亿元以上,2022年,我国面板行业单笔平均投资额下降至1.22亿元。2023年截至9月底,单笔投资额有所提升,增长至1.5亿元左右。

注:上述统计时间截止2023年9月28日。

从面板的投资轮次分析,目前面板行业的融资轮次处于快速发展阶段,自2014年以来,行业的投融资轮次从主要集中在天使轮-A轮,快速发展到目前,其他轮次的投融资事件也在不断增多,目前面板行业的投融资处于快速发展阶段。

注:上述统计时间截止2023年9月28日。

3、行业资金主要来自于私募/风投资本,主体主要为投资类

面板涉及行业包括硬件设备行业、面板技术、芯片技术、电池制造等领域,覆盖了传统电子产品及设备等行业的整条产业链,且各行业间相互衔接,使产业链显得相对复杂。同时,也给投资者提供了大量的投资机会和投资领域。

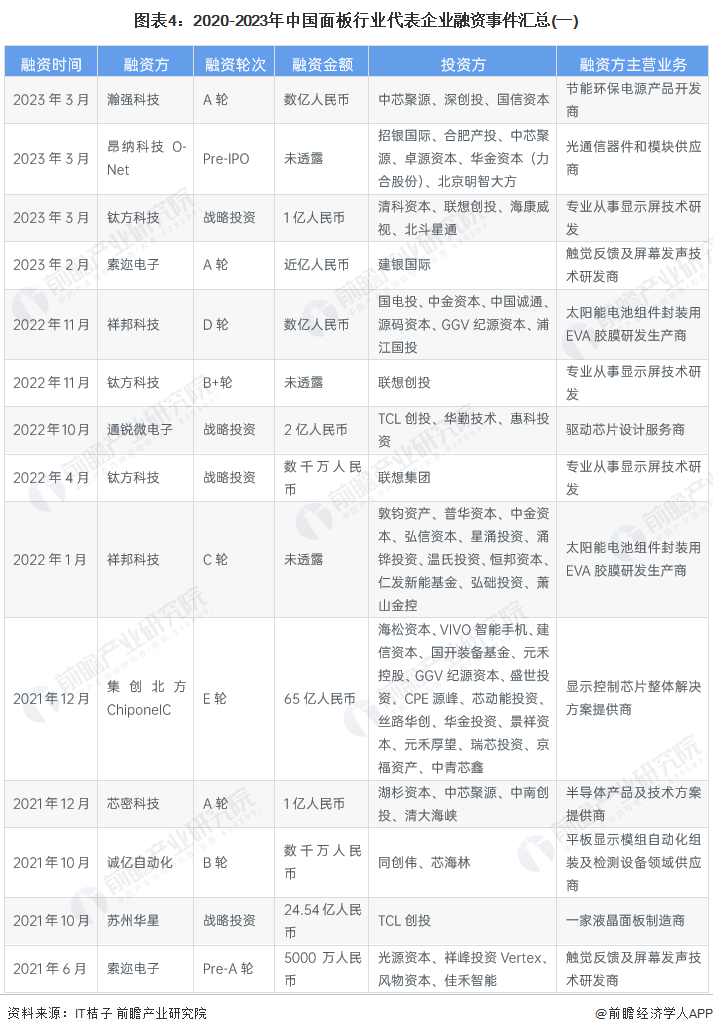

行业投融资事件数量较多,2023年部分代表事件详情汇总如下:

注:资料统计截至2023年9月28日。

注:资料统计截至2023年9月28日。

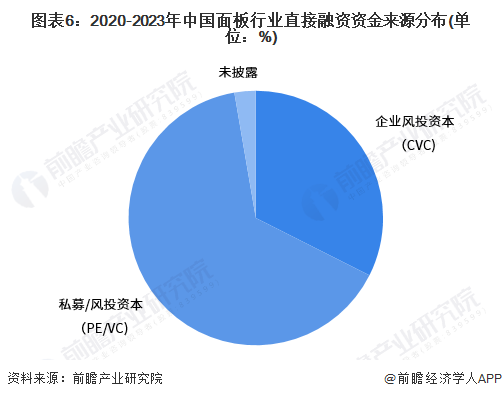

根据面板行业公开披露的融资事件来看,2020-2023年行业直接融资资金主要来源于私募/风投资本(PE/VC),合计占比达65%;其次是企业风投资本(CVC),占比为32%。

注:资料统计截至2023年9月28日。

截至2023我国面板行业的投资主体主要是投资类,占比77%;其次是实业类及实业+投资类,占比约为10%。

注:资料统计截至2023年9月28日。

4、行业兼并重组事件以横向整合为主

面板行业是及集玻璃基板、偏振片等材料及显示终端于一体的融合性产业,产业链条长,角色丰富,跨界融合特征突出。行业内兼并重组事件也相对较多,其中主要以技术整合和业务拓展为主。截至2023年,面板行业部分兼并与重组事件汇总如下:

注:资料统计截至2023年9月28日。

面板行业代表性企业的兼并与重组类型主要分为横向整合和纵向整合。

横向整合是指企业通过与同一产业链上的其他企业进行合并、收购或联盟等形式的合作,扩大自身的规模和市场份额。横向整合的目标是增强企业的实力和竞争优势,通过整合资源和能力,实现协同效应和经济规模效应。横向整合可以帮助企业扩大市场份额、降低成本、增强创新能力等。

纵向整合是指企业通过与上游供应商或下游分销商进行合并、收购或联盟等形式的合作,实现产业链的垂直一体化。纵向整合的目标是优化供应链、控制成本、提高产品质量和服务水平等。纵向整合可以帮助企业实现资源和信息的流通、提高供应链的效率和稳定性。

整体来看,横向整合注重企业在同一产业链上与同类企业的合作,通过扩大规模和增强竞争优势来实现增长和市场份额的提升;而纵向整合则注重企业与上下游企业的合作,以实现产业链的垂直一体化,提高整个供应链的效率和竞争力。

截至2023年中国面板行业兼并与重组事件中以纵向整合的类型为主,占比超过65%。

注:资料统计截至2023年9月28日。

面板行业的兼并重组通常会涉及技术整合和产能扩张,包括合并双方的技术平台,以实现更先进的生产线。通过兼并重组,企业可以进一步拓展产品类型、提高产能,帮助企业扩大市场份额,通过整合资源和客户群体,实现规模效应和市场竞争力的提升。面板行业代表性企业最新投资动向如下:

5、中国面板行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国面板产业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务