重磅!2023年中国及31省市贵金属材料行业政策汇总、解读及发展目标分析 循环利用技术发展水平逐渐提高

行业主要上市公司:凯立新材(688269.SH)、凯大催化(830974.BJ)、苏州固锝(002079.SZ)、贵研铂业(600459.SH)、福达合金(603045.SH)、聚和材料(688503.SH)、有研新材(600206.SH)等

本文核心数据:中国贵金属材料行业政策;各省市贵金属材料行业政策;政策解读

1、政策历程图

“十四五”以来我国步入高质量发展阶段,多项政策推动节能环保、生物、新材料和新能源汽车等战略性新兴产业快速发展,贵金属材料需求逐渐增加,在实现关键材料国产替代进程占据重要地位;此外,在“双碳”背景下,加快推动绿色低碳发展、持续改善环境质量、提升生态系统质量和稳定性、全面提高资源利用效率将是“十四五”时期的发展重点,贵金属材料循环利用技术发展的重要性逐渐提高。

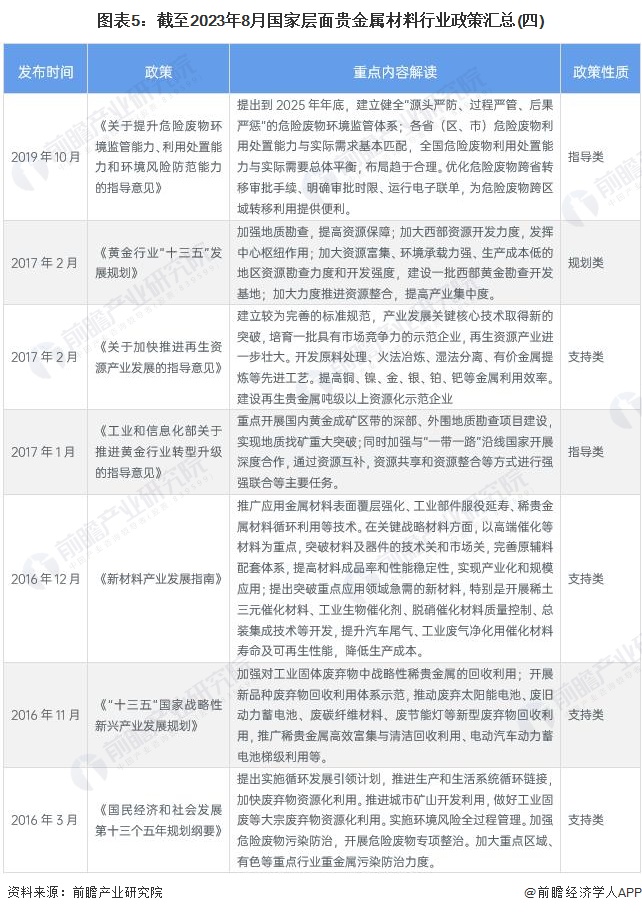

2、国家层面政策汇总及解读

——国家层面贵金属材料行业政策汇总

贵金属材料在汽车、节能环保、精细化工、生物医药等多个战略新兴产业中占据重要地位,国家发布多项政策,提出提升关键芯片设计水平、专用电子材料供给保障能力,促进高端装备与新材料产业突破发展;同时,《“十三五”国家战略性新兴产业发展规划》特别提出加强贵金属的回收利用,环保、绿色发展相关政策为贵金属材料循环利用的发展提供政策支持。截至2023年8月国家层面贵金属材料行业政策汇总如下:

注:截至2023年8月19日,下同。

——《有色金属行业碳达峰实施方案》解读

2022年, 工业和信息化部、国家发展和改革委员会、生态环境部联合印发《有色金属行业碳达峰实施方案》,提出“十四五”期间,有色金属产业结构、用能结构明显优化,低碳工艺研发应用取得重要进展,重点品种单位产品能耗、碳排放强度进一步降低,再生金属供应占比达到24%以上。

在“双碳”政策指引下,贵金属材料行业将更加关注低碳、绿色和可持续发展,同时,贵金属的稀缺性和高价值性使得其循环利用变得更加重要,贵金属材料循环利用业务将迎来迅猛的发展。

3、31省市层面的政策汇总及解读

——31省市贵金属材料行业政策汇总

省市层面来看,各地区贵金属材料行业相关政策主要集中在推动下游产业发展、鼓励贵金属回收项目建设等方面,将贵金属材料纳入重点发展新材料产品,支持贵金属材料产业作为战略性新兴产业。中国各省市贵金属材料相关政策和规划汇总如下表所示:

——31省市贵金属材料行业重点发展方向解读

从省市发展规来看,云南省提出到2024年全省铂族金属产能突破30吨;甘肃提出基于铂族金属优势重点发展氢能产业贵金属规划材料;广东、福建对“十四五”期间金、银矿产资源做出了预期性规划;此外,各省主要针对贵金属材料回收及资源化利用提出了发展目标和规划,如江西、山东、河南等。中国贵金属材料行业31省市贵金属材料行业发展目标解读如下:

更多本行业研究分析详见前瞻产业研究院《中国贵金属矿采选行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务