【行业深度】2023年中国中央空调行业竞争格局及市场份额分析 整体市场集中度有待提高

行业主要上市公司:海尔智家(600690);格力电器(000651);美的集团(000333);海信家电(000921)等

本文核心数据:企业排名;企业售电/汽量;中央空调业务占比

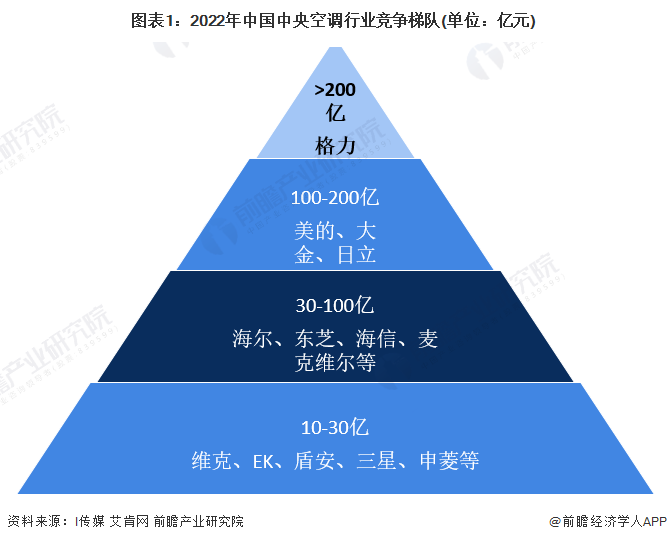

1、中国中央空调行业竞争层次:可分为4个竞争梯队

根据i传媒发布的《2022年度中国中央空调行业草根调研报告》以及艾肯家电发布《2022年度中央空调市场全国报告》,2022年格力以超200亿的市场规模占据中央空调行业龙头位置,其次为美的、大金、日立等品牌,销售规模在100-200亿之间。

2、中国中央空调行业市场份额:格力的市场份额最大

结合i传媒和V客暖通网公布的数据。2022年中国中央空调市场份额排名靠前的是格力、美的、大金和日立和海尔,其中,格力占据中国中央空调领域市场份额最大,约为15%。

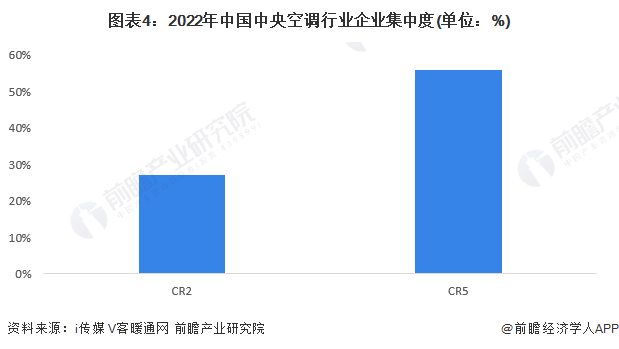

3、中国中央空调行业市场集中度分析

——中国中央空调行业企业集中度有待提升

目前,国内中央空调行业整体的市场集中度还有待提升,2022年中国中央空调行业企业集中度CR2为27%,CR5为56%。

2)中国中央空调行业区域集中度较高

从华东、华南、华北等7大区域来看,我国中央空调行业区域集中度较高,2022年中国中央空调行业区域集中度CR2为58%,CR5为92%。

4、中国中央空调行业企业布局及竞争力评价:格力电器的空调的相关业务占比较高

中央空调行业的上市公司中,大多数公司海内外均有布局,格力电器的空调的相关业务占比较高。

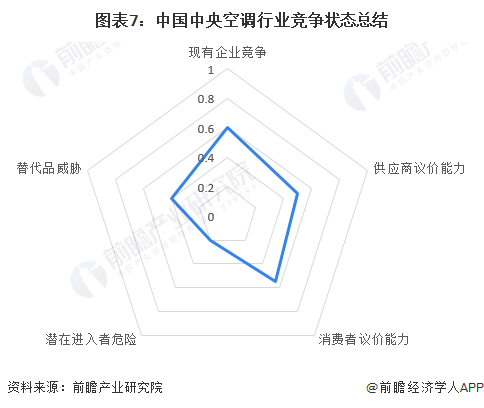

5、中国中央空调行业竞争状态总结:竞争较为激烈

从五力竞争模型角度分析,目前,我国中央空调行业现有企业数量较多,竞争较为激烈;在上游议价方面,钢材、铜材等原材料市场供应充足,而空调芯片等核心部件仍依赖进口,上游的议价能力一般;写字楼、轨道交通和医疗等领域对中央空调需求的持续提高,下游议价能力较强;在潜在进入者方面,写字楼、轨道交通和医疗等领域对中央空调需求的持续提高,潜在进入者对目前市场的威胁较小;替代品方面,相较于传统柜式及挂式空调,在节能效益上,中央空调技术升级更全面,具有明显的优势,中央空调替代品威胁偏弱。

更多本行业研究分析详见前瞻产业研究院《中国中央空调行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务