预见2023:一文深度了解2023年中国HJT电池行业市场现状、竞争格局及发展趋势

行业主要上市公司:迈为股份(300751)、金辰股份(603396)、通威股份(600438)、晶澳科技(002459)、晶科能源(688223)、隆基股份(601012)等

本文核心数据:HJT电池市场市占率情况,HJT电池主要竞争企业营收情况

1、HJT电池行业概况

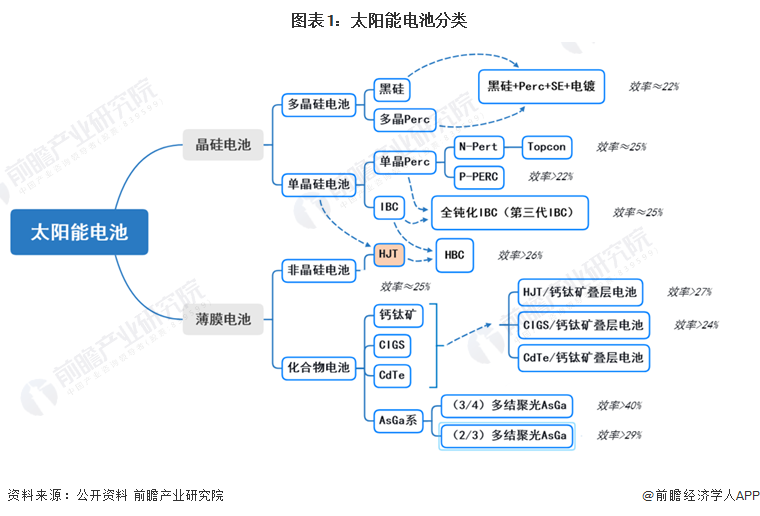

——HJT电池定义及分类

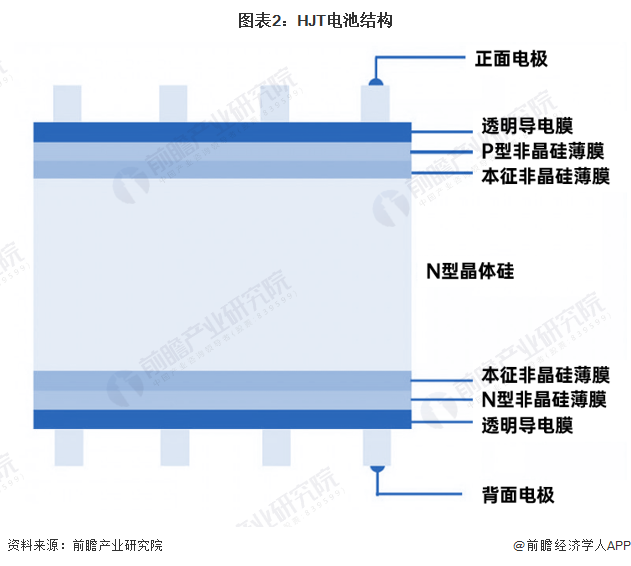

异质结太阳电池英文名称缩写为HIT,最早由日本三洋公司于1990年研发成功,由于HIT已被三洋公司注册为商标,后续进入异质结领域的企业为了避免专利纠纷而纷纷采用了不同的称谓,比如HJT/ SHJ/ HDT等,虽然英文名称和缩写略有差异,但是其含义都代表本征薄膜异质结电池。异质结是一种特殊的PN结,由非晶硅和晶体硅材料形成,是在晶体硅上沉积非晶硅薄膜,属于N型电池中的一种。

HJT电池技术脱离了传统的同质结电池的扩散工艺,采用薄膜电池中常用的镀膜技术在晶体硅片表面制备PN结,工艺流程相对简单,效率也更高,但电池要求的表面钝化水平高,工艺难度较大。

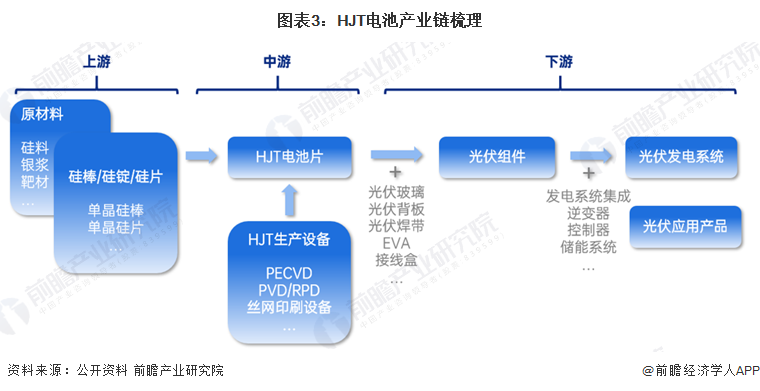

2)HJT电池行业产业链剖析:紧密围绕生产环节

HJT电池行业上游原材料包括硅、银浆、靶材等;中游主要为电池片的生产制造,主要流程包括清洗制绒、正反面沉积非晶硅薄膜、正反面沉积TCO薄膜、丝网印刷、低温固化等;下游通过光伏组件,应用于光伏发电站及其他光伏产品。

我国HJT电池产业链上游原材料供应商主要有隆基股份、晶科能源、晶澳太阳能等;中游电池片制造企业包括隆基股份、晶科能源、晶澳太阳能等,设备供应商主要有迈为股份、钧石能源;下游光伏组件及发电产品包括通威股份、晶科科技等。其中,实施一体化战略的企业有隆基股份、天合光能、晶科能源、晶澳科技、阿斯特等。

注:部分企业拥有全产业链一体化布局,上图各环节不再重复列示。

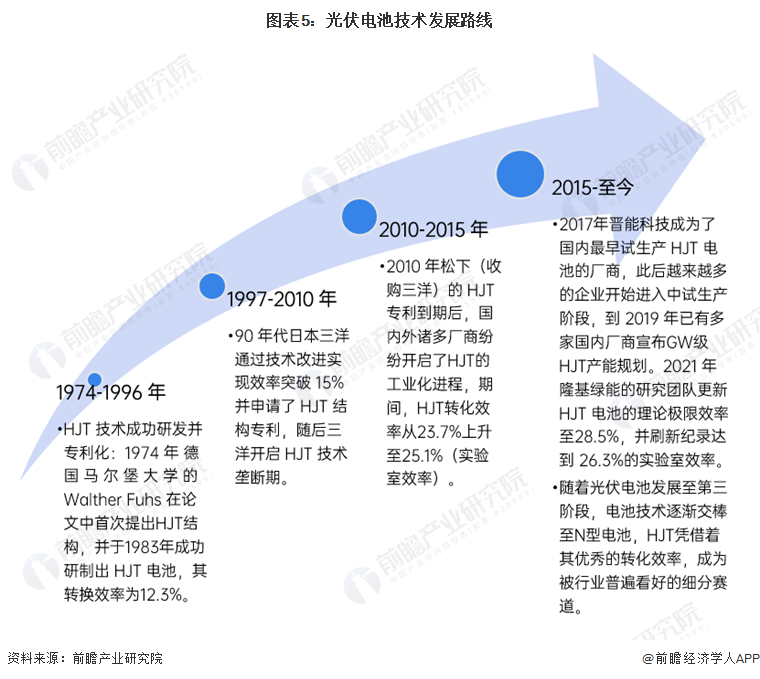

2、中国HJT电池行业发展历程:下一代光伏电池细分赛道

细看HJT电池的技术路线,其发展历程主要可以分为技术雏形期、专利垄断期、工业化期和产业化期四个阶段。

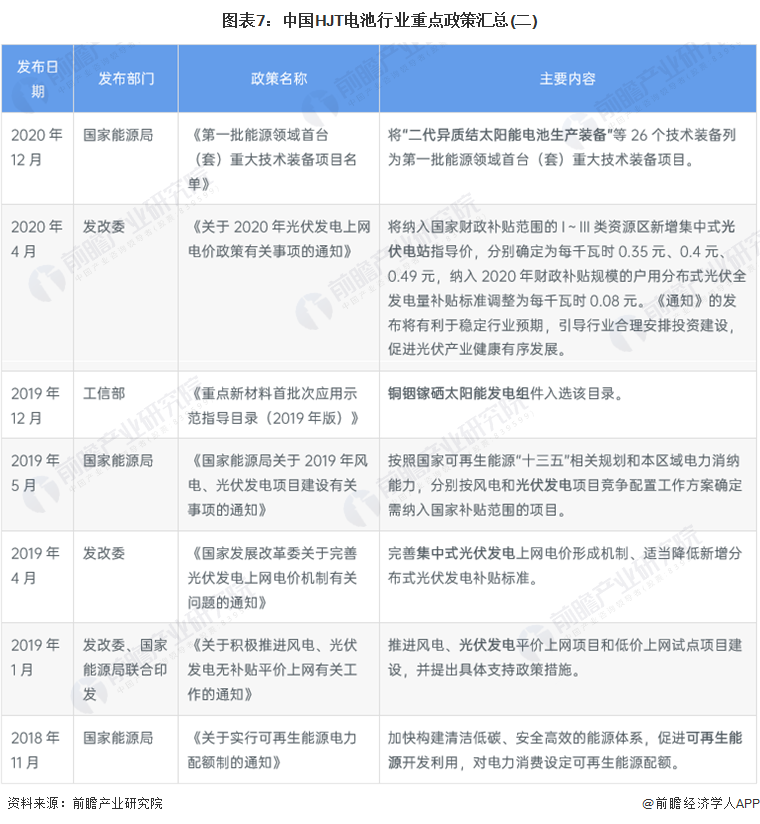

3、中国HJT电池行业政策背景:光伏产业发展方向日益细化

国家层面上,光伏电池产业相关政策较多,且逐渐细化。2022年6月,工业和信息化部等5部门联合发布《加快电力装备绿色低碳创新发展行动计划》,提出要推动TOPCON、HJT、IBC等晶体硅太阳能电池技术和钙钛矿、叠层电池组件技术产业化;2023年1月,工信部部等六部门发布《关于推动能源电子产业发展的指导意见》,明确表示,提升太阳能光伏和新型储能电池供给能力,发展先进高效的光伏产品及技术。相关政策的提出都将对HJT电池的产业化发展起正向促进左右。

4、中国HJT电池行业发展现状分析

——中国HJT电池平均转换效率变化趋势

中国光伏行业协会在《2021年中国光伏产业发展路线图》中对不同太阳电池技术类型的转换效率进行了分析,根据预测,2030年异质结电池平均转换效率有望达到26.0%,将超过目前行业主流PERC电池。

注:1、背接触n型单晶电池目前处于中试阶段;2.均只记正面效率;3、2023年2月2日,中国光伏行业协会尚未发布《2022年中国光伏产业发展路线图》,故上图2022年为协会预测数据。

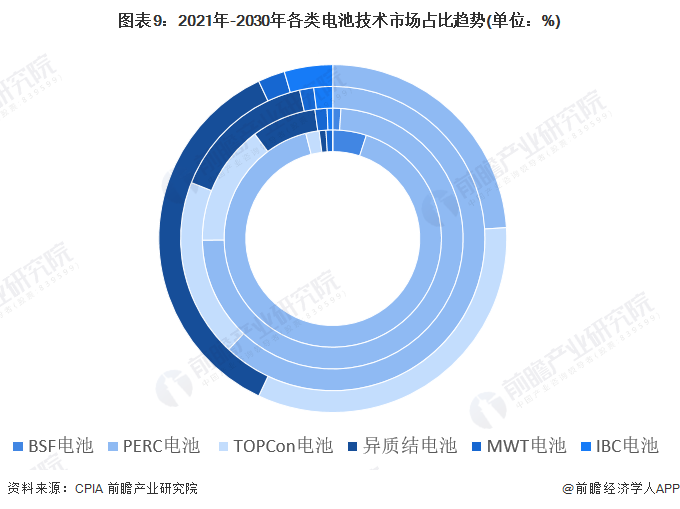

2)中国HJT电池市占率及预测

根据CPIA数据,2021年,我国新建量产产线仍以PERC电池产线为主。随着PERC电池片新产能持续释放,PERC电池片市场占比进一步提升至91.2%。但是,随着未来生产成本的降低及良率的提升,n型电池将会是电池技术的主要发展方向之一,据机构预测,至2030年,N型电池市占率将达到70%左右,其中,HJT电池凭借工艺流程简化、双面率高、温度系数低、无光衰、弱光效应、载流子寿命更长、量产效率有望突破26%等优点,市场占有率有望超过PERC电池。

注:由内圈到外圈依次为2021年、2023年E、2025年E、2030年E。

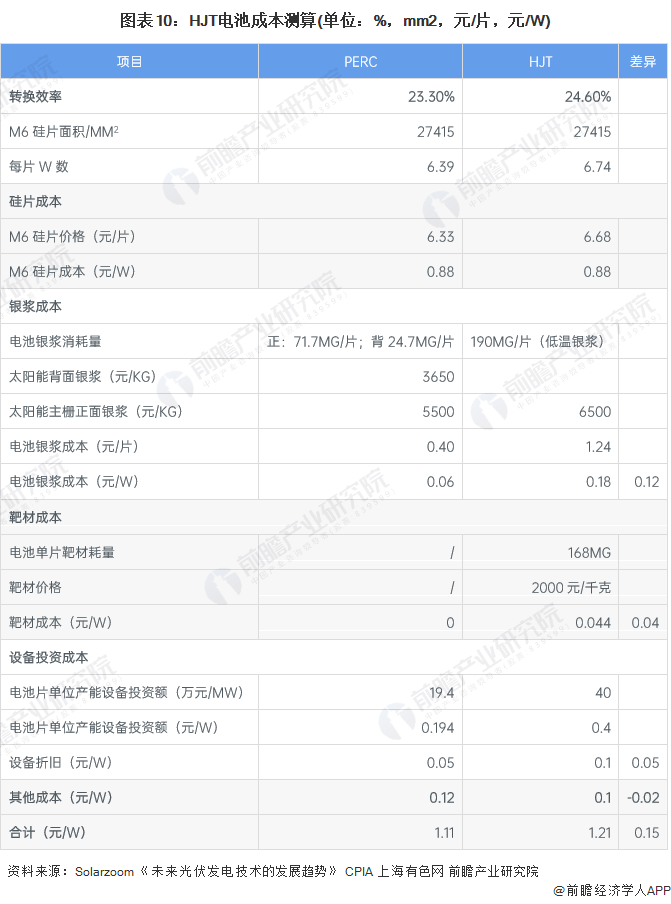

3)HJT电池生产成本结构及测算:银浆和设备成本可成为降低HJT电池成本的两大主要方向

通过成本测算分析可以发现,HJT电池和PERC电池成本价格差异较大主要原因在于银浆、靶材和投资设备成本。

注:1)假设税率为13%,设备折旧年限为5年;2)硅片价格参考2022年10月24日隆基价格公示;3)银浆价格参考上海有色网2023年2月6日,低温银浆市价通常较高温银浆高2000元;4)上表为测算数据,可能与实际情况存在差异,仅作参考。

从HJT电池成本构成来看,根据CPIA分析,HJT电池成本结构主要包括硅片、银浆、折旧和TCO,其中硅片占总成本约50%。从非硅成本来看,根据《HJT电池技术发展现状及成本分析》,银浆为最主要的非硅成本构成,占比总非硅成本的60%。因此,银浆和设备成本可成为降低HJT电池成本的两大主要方向。

4)中国HJT电池产能不断增长

光伏产品制造商已经率先部署HJT电池的产业化线路,根据TrendForce不完全统计,2021全球HJT产能近7GW,2022年新增产能近20GW,而全球HJT规划产能已超120GW。国内厂商如爱康科技、华晟新能源、金刚玻璃等已紧锣密鼓地开启了HJT生产布局之路:

5、中国HJT电池行业竞争格局分析

——中国HJT电池行业区域竞争格局:中国HJT电池代表企业分布较为广泛

根据区域热力图,我国HJT电池代表企业分布广泛,其中江苏省代表企业最多,主要有天合光能、爱康科技、迈为科技。

2)中国HJT电池行业企业竞争格局:转化率不断突破

电池片的发电效率和使用寿命是光伏组件价值的核心参数。2022年6月,隆基 HJT研发的M6全尺寸电池(274.4cm2),经德国哈梅林太阳能研究所(ISFH)测试其光电转换效率达26.50%,创造了大尺寸单结晶硅光伏电池效率新的世界纪录。根据隆基最新测算,HJT理论极限效率为28.5%,因此,行业转换效率数值将继续不断被刷新。

6、中国HJT电池行业发展前景及趋势预测

——电力装备十大领域推广应用重点方向:HJT被纳入太阳能装备领域的产业化发展方向

2022年8月,工信部联合六部分发布《加快电力装备绿色低碳创新发展行动计划》,其中,HJT被纳入太阳能装备领域的产业化发展方向。

2)2023年1月新政利好HJT产业化发展

2023年1月,工业和信息化部、教育部、科技部、人民银行、银保监会、能源局等六部门近日联合发布《关于推动能源电子产业发展的指导意见》,提出到2025年,产业技术创新取得突破,产业基础高级化、产业链现代化水平明显提高,产业生态体系基本建立; 到2030年,能源电子产业综合实力持续提升,形成与国内外新能源需求相适应的产业规模。其中,关于太阳能光伏产品及技术供给能力提升行动,明确提出开展TOPCon、HJT、IBC等高效电池及组件的研发与产业化,突破N型电池大规模生产工艺。同时,六部联发体现国家对产业的重视程度,期待进入2023年各部门会出台更加具体的落实方案。

以上数据来源及分析请参考于前瞻产业研究院《中国晶硅太阳能电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务