【行业深度】洞察2026:中国生物质能源行业竞争格局(附细分领域企业竞争力评价等)

行业主要上市公司:卓越新能(688196.SH)、百川畅银(300614.SZ)、长青集团(002616.SZ)、迪森股份(300335.SZ)、瀚蓝环境(600323.SH)、伟明环保(603568.SH)、光大绿色环保(1257.HK)等

本文核心数据:企业竞争格局;区域竞争格局;行业集中度

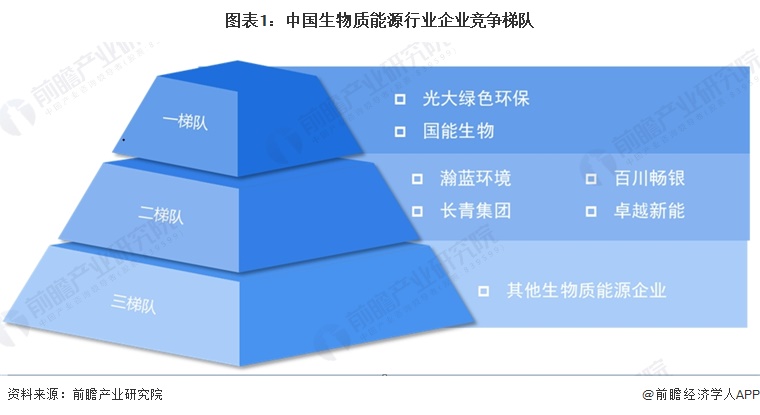

1、中国生物质能源行业竞争梯队

中国生物质能源行业已形成清晰的三层竞争梯队,第一梯队由光大绿色环保、国能生物组成,凭借全产业链布局、规模化运营与资本优势成为行业绝对领导者,主导技术标准与市场发展方向;第二梯队涵盖瀚蓝环境、长青集团、百川畅银、卓越新能等强表现者,依托细分赛道技术壁垒、区域协同优势或成熟盈利模型,成为行业中坚力量,具备向第一梯队跃升的潜力;第三梯队包含众多中小企业构成的挑战者,前者以垂直业务协同或区域深耕构建稳定竞争力,后者通过技术差异化或细分领域切入寻求突破,共同构成行业的基础竞争群体,推动行业多元化发展。

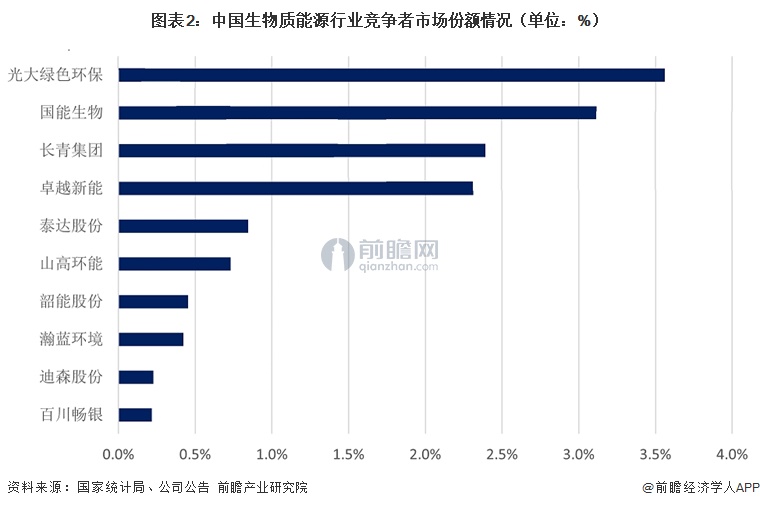

从2024年中国生物质能源市场规模及明确披露营收情况的生物质能源行业相关企业情况来看,光大绿色环保2024年市场份额占比最大,为3.6%;国能生物市场份额为3.1%,其他已经上市的生物质能行业企业,其生物质能源业务市场份额占比不足2.5%。

注:国能生物、光大绿色环保、迪森股份、瀚蓝环境并未直接披露生物质能源业务收入,其生物质能源业务收入均根据相关业务收入合理估算所得。

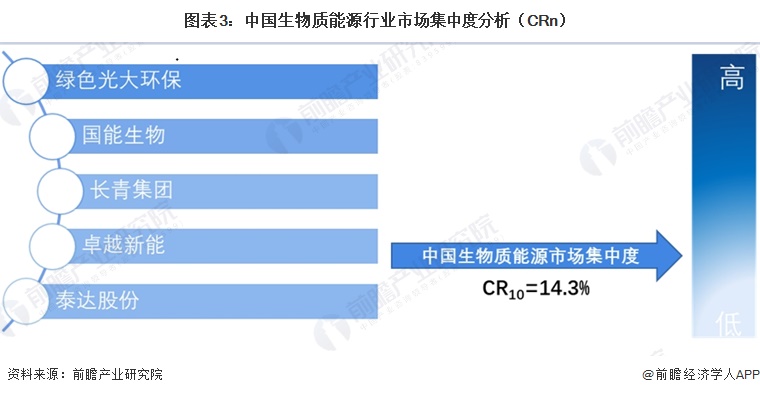

2、中国生物质能源市场集中度

2024年中国生物质能源行业CR10为14.3%,处于低集中度状态,市场呈现高度分散特征。当前行业企业数量众多,以中小企业为主,头部企业如光大绿色环保、国能生物等虽有技术与规模优势,但份额有限,尚未形成绝对垄断。分散源于原料分散、技术路径多元及区域壁垒,叠加政策推动下新主体持续进入,竞争以区域与细分赛道为主。不过环保趋严与碳减排政策正倒逼行业整合,头部企业通过技术升级、资源整合与产业链延伸,未来集中度有望稳步提升。

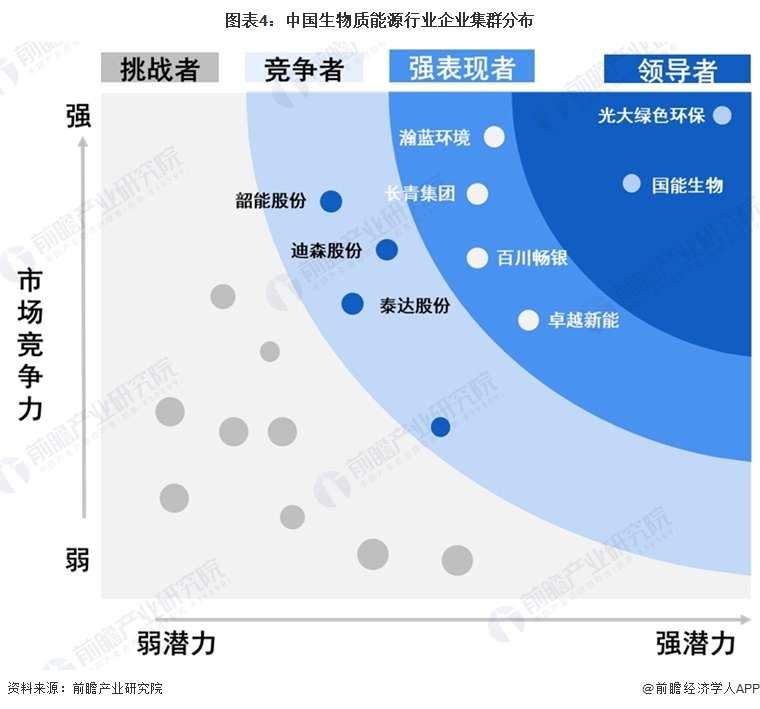

3、中国生物质能源行业企业集群分布

根据市场竞争地位与战略执行力的综合评估,中国生物质能源行业企业可划分为以下四个竞争集群:

光大绿色环保、国能生物构成行业的领导者集群。它们凭借全产业链布局的规模优势、全国化乃至国际化的项目网络、多元的业务矩阵以及强大的资本整合能力,在市场上占据主导地位。这些企业不仅在生物质热电、垃圾焚烧发电等核心领域拥有显著的市场份额与行业标准话语权,且战略清晰,能够通过技术升级与跨区域并购持续巩固其领导地位。

瀚蓝环境、长青集团、百川畅银、卓越新能属于强表现者集群。它们或在细分赛道建立坚实的差异化优势,例如卓越新能的生物柴油技术、百川畅银的沼气发电与碳资产运营;或在特定区域与产业链协同上表现突出,例如瀚蓝环境的大湾区固废能源化布局、长青集团的民营热电联产规模优势。这些企业具备清晰的技术壁垒和成熟的盈利模型,战略执行高效,是市场有力的中坚力量,拥有向领导者集群跃升的潜力。

迪森股份、韶能股份、泰达股份可归入竞争者集群。它们或凭借垂直领域的业务协同,例如迪森股份的“装备制造+供热服务”双轮驱动;或依托区域资源禀赋进行深耕,例如韶能股份的华南生物质发电布局、泰达股份的北方固废处理市场。这些企业在各自擅长的领域内拥有稳定的项目储备与客户基础,但整体业务规模或全国化布局能力与前列企业尚有差距,处于积极拓展与巩固区域优势的阶段。

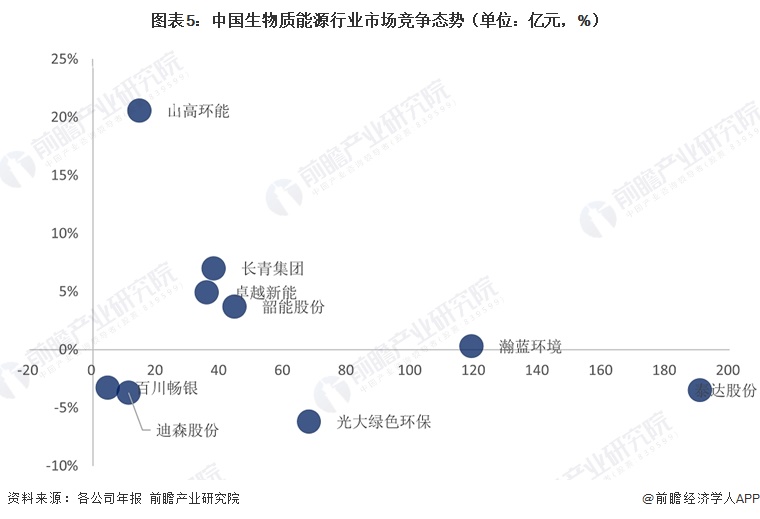

4、中国生物质能源行业企业竞争态势

在市场竞争态势方面,前瞻以代表性企业营业收入为横轴,以营业收入复合增速为纵轴综合来看,目前我国生物质能源行业的竞争状态相对稳定,第一梯队与第二梯队分化明显。

具体来看,2024年泰达股份营业收入排名第一,瀚蓝环境营业收入排名前列。但从年均复合增长率情况来看,多家大型企业增长率为负,营收排名第一的泰达股份年均复合增长率为-3.5%,山高环能在年均复合增长率方面亮眼,超过20%,长青集团、卓越新能、韶能股份的年均复合增长率在3%-8%。

注:横轴为2024年各上市企业营业收入(亿元);纵轴为各上市企业营业收入复合增速(2022-2024年)。

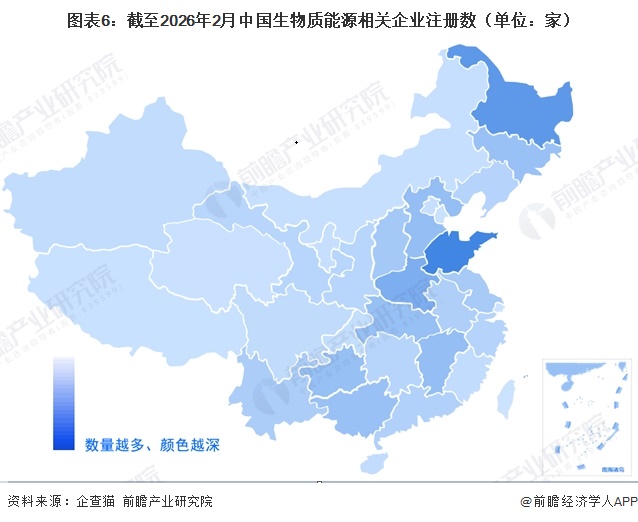

5、中国生物质能源行业市场区域竞争格局

在区域发展方面,根据中国企业大数据平台企查猫的数据,截至2026年2月末,中国生物质能源产业链企业高度集聚于华北、东北及华中部分农业大省,目前中国山东省以1570家生物质能源相关企业绝对领先,黑龙江省以1248家紧随其后,这与两地雄厚的粮食生产和丰富的秸秆资源直接相关。河南、江西、河北、贵州等地形成了坚实的第二梯队,企业数量在600至900家之间,显示出产业在中部及西南地区的多点扩散。相比之下,沿海经济发达省份如江苏、浙江、广东,以及西北、青藏等地区企业布局则相对稀疏。

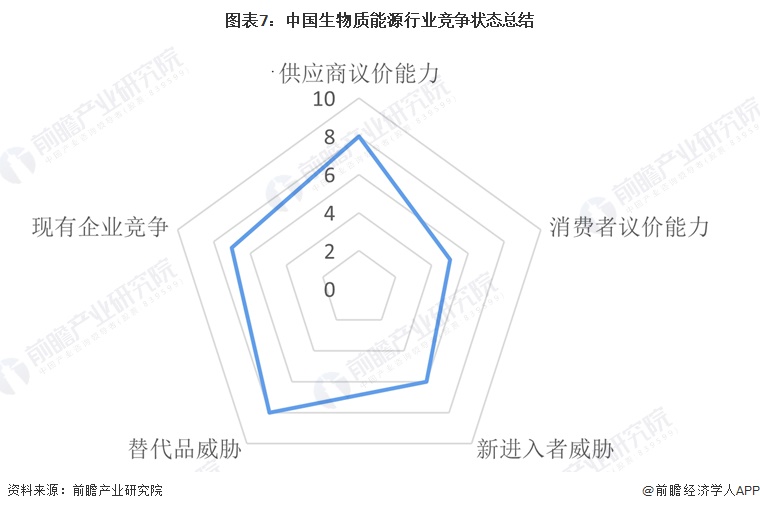

6、中国生物质能源行业竞争状态总结

运用波特五力模型分析,中国生物质能源行业当前呈现中等偏上的竞争强度。现有竞争者虽多但市场集中度不高,尚未形成绝对的垄断格局。供应商议价能力较强,因为原料收集半径对项目经济性形成强约束,废弃油脂等可持续原料的供应日趋紧张。买方议价能力一般,下游发电供热多对接电网或市政管网,价格机制相对稳定。替代品威胁日益增大,风电、光伏成本快速下降,对生物质发电形成直接竞争。潜在进入者威胁中等,技术转化效率和原料获取构成主要进入壁垒。总体来看,行业处于政策驱动向市场驱动过渡阶段,竞争压力主要来自上游原料约束和替代能源挤压。

行业研究分析详见前瞻产业研究院《中国生物质能源行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务