行业深度!2022年中国航空装备行业竞争格局及市场份额分析 市场集中度较高

行业内主要企业:中国商飞(600615)、航发动力(600893)、中航西飞(000768)、中航沈飞(600760)、中直股份(600038)、洪都航空(600316)、中航重机(600765)、纵横股份(688070)

本文核心数据:中国航空装备行业竞争派系、中国航空装备行业企业布局

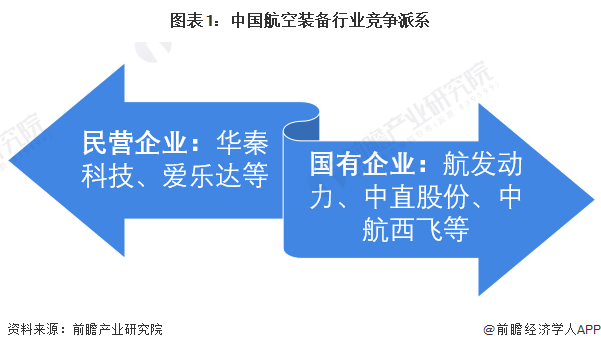

1、中国航空装备行业竞争格局:国有和民用企业两大竞争派系

航空装备行业作为高端制造业的一种,是一个国家综合国力的体现,具有较高的资金壁垒、技术壁垒和资质壁垒。因此在我国航空装备行业的参与企业中,具备一定技术资金实力的企业大多为国有企业。

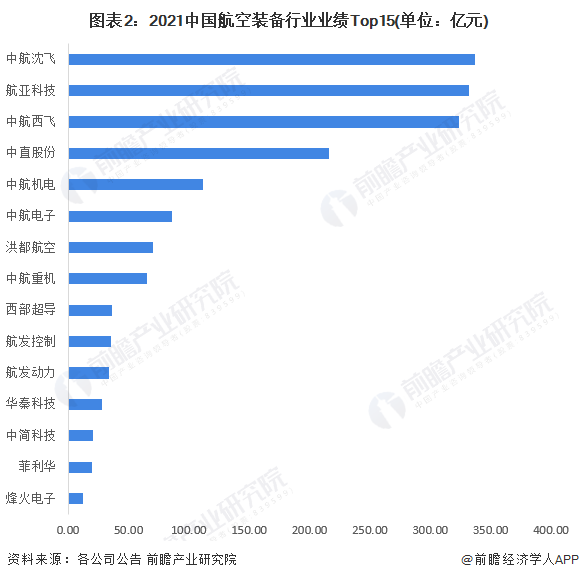

2、中国航空装备行业业绩排名:行业主力军几乎均属于中国航空工业集团

从中国航空装备行业的上市企业来看,行业主力军几乎均属于中国航空工业集团旗下。但从营业收入的角度看,中国航空装备行业上市企业2021年营业收入排名前十的企业几乎均属中国航空工业集团。其中,中航沈飞、航亚科技和中航西飞的营业收入均超过了300亿元,中直股份的营业收入超过了200亿元。

3、中国航空装备行业市场集中度:市场集中度较高

由于航空装备关系到我国的国防安全,行业性质较为特殊,所以目前国内航空装备市场主要由国有大型企业主导,行业集中度较高。

从飞机整机制造的角度来看,在国内,具有飞机整机交付能力的企业一共有两家,分别是中国商用飞机有限责任公司和中国航空工业集团有限公司。根据两家企业社会责任报告披露的数据以及前瞻的初步统计,2021年中国商飞和航空工业集团的民用飞机交付量在100架和490架左右,与此对应的市场集中度CR2为100%,市场占有率分别为16.9%和83.1%。

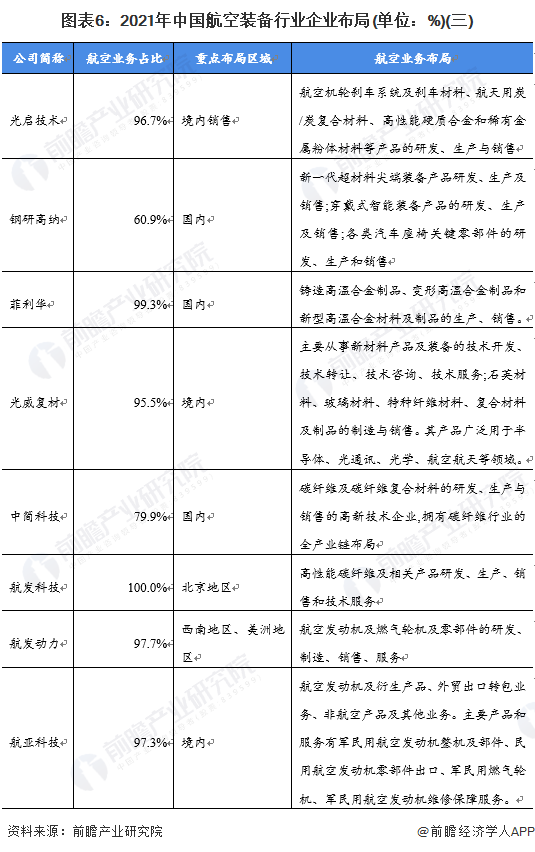

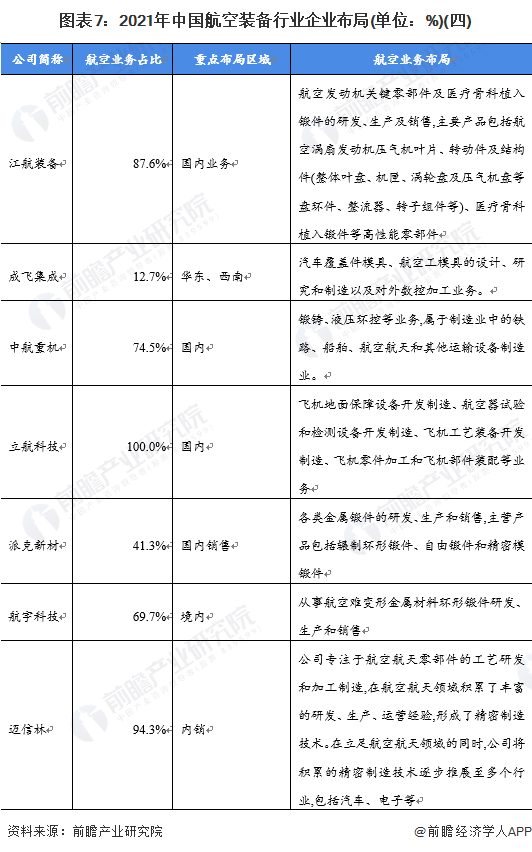

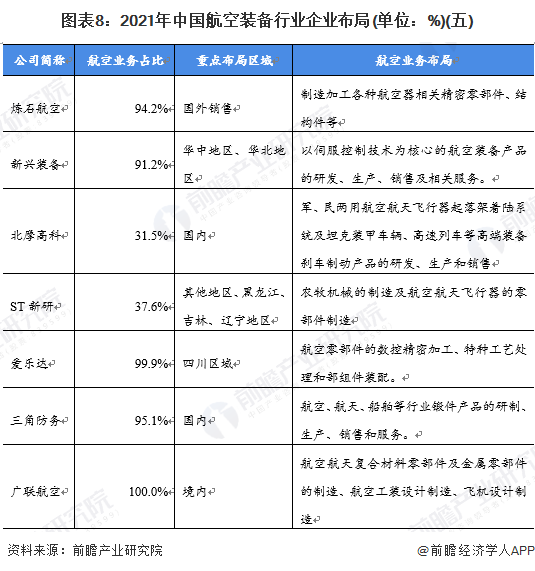

4、中国航空装备行业企业布局:高端航空装备仍依赖进口

在航空装备的产业链布局方面,我国的航空装备产业链结构完备,具备了全产业链生产制造的能力,但由于高端技术等因素的制约,高端航空装备依旧需要求美国等发达国家进口。

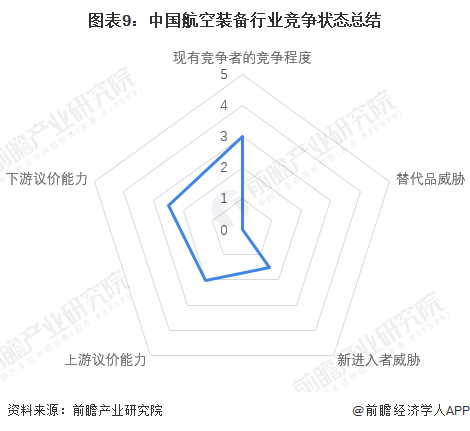

5、中国航空装备行业竞争状态总结:行业整体稳定性较强

总体来说,航空装备行业涉及军工、国防等不可替代性产业,因此行业的整体稳定性较强。由于具有较高的资金、技术、资质等壁垒,因此行业参与者相对较少,现有竞争者竞争程度不高,新进入者的威胁也相对较小。

以上数据及分析请参考于前瞻产业研究院《中国航空装备行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务