预见2025:《2025年中国电池回收行业全景图谱》(附行业规模、竞争格局、发展前景等)

电池回收行业主要上市公司:格林美(002340)、华友钴业(603799)、光华科技(002741)、芳源股份(688148)、百川股份(002455)、赣锋锂业(002460)等

本文核心数据:中国电池回收行业市场规模;中国电池回收行业市场规模预测;中国电池回收竞争格局

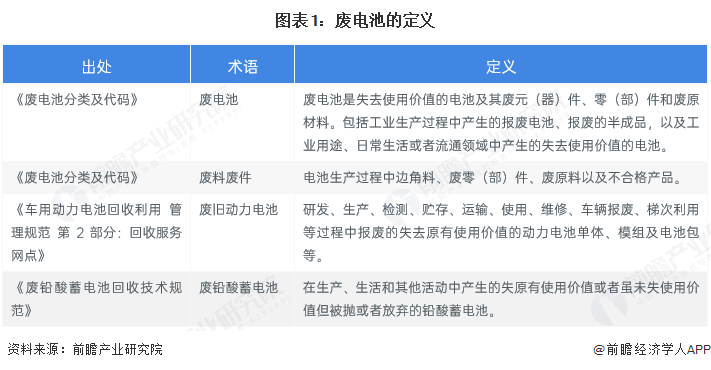

1、定义

根据《废电池分类及代码》的定义,废电池是失去使用价值的电池及其废元(器)件、零(部)件和废原材料。包括工业生产过程中产生的报废电池、报废的半成品,以及工业用途、日常生活或者流通领域中产生的失去使用价值的电池。

我国电池回收后的处理方式主要分为两种,分别是梯次利用模式和再生利用模式(生物回收、湿法回收、生物回收),两者在适合的电池寿命、适合的电池类型、回收处理工艺、处理后的应用领域方面各有不同。

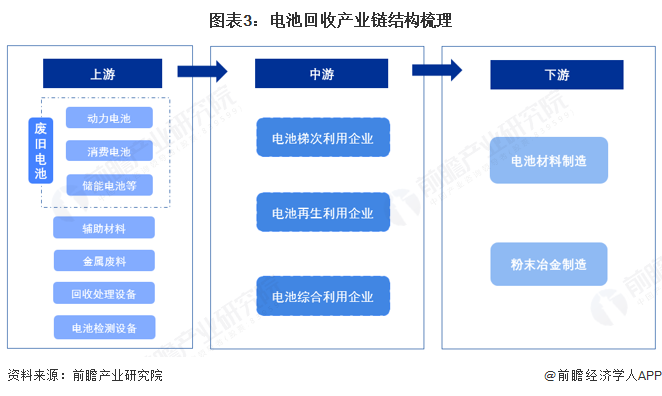

2、产业链剖析:上游基础部件是产业自主可控的关键环节

中国电池回收处理行业产业链上游主体为原料供应企业,包括各类型废旧电池供应商、金属废料供应商、辅助材料供应商等,中游主体为电池回收处理企业,包括电池梯次利用、再生利用、综合利用企业等,下游主体为电池材料制造、粉末冶金等领域企业。

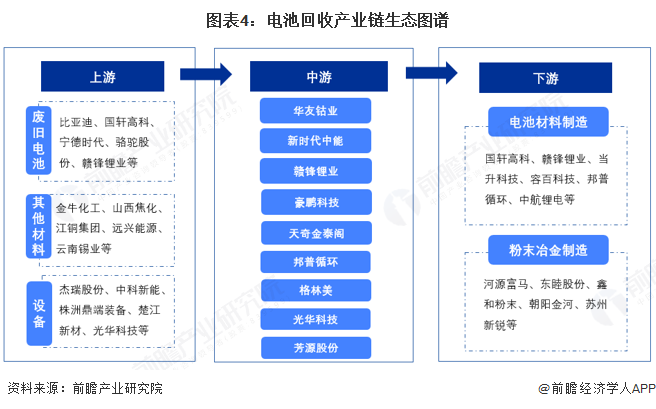

从我国电池回收产业链相关的企业来看,上游的代表企业有宁德时代、比亚迪、山西焦化、云南锡业等回收及原料公司。中游的代表企业有华友钴业、新时代中能、赣锋锂业、豪鹏科技等。下游电池材料制造和粉末金属相关的企业有当升科技、河源富马等。

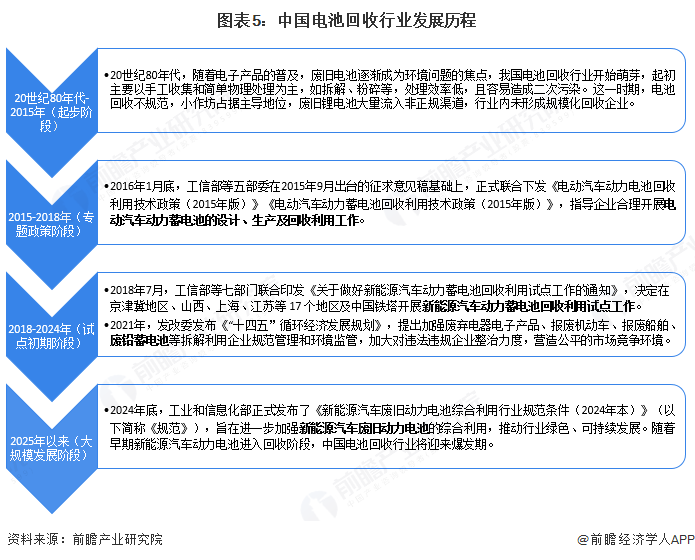

行业发展历程:进入大规模发展阶段

我国电池回收行业的发展脉络与我国动力电池回收政策的出台高度相关,从早期作为部分条款出现在上游行业的产业规划当中,到现在发展指导和行业监管愈发完善,我国电池回收行业经历了大致四个阶段。

行业政策背景:完善电池回收标准及体系

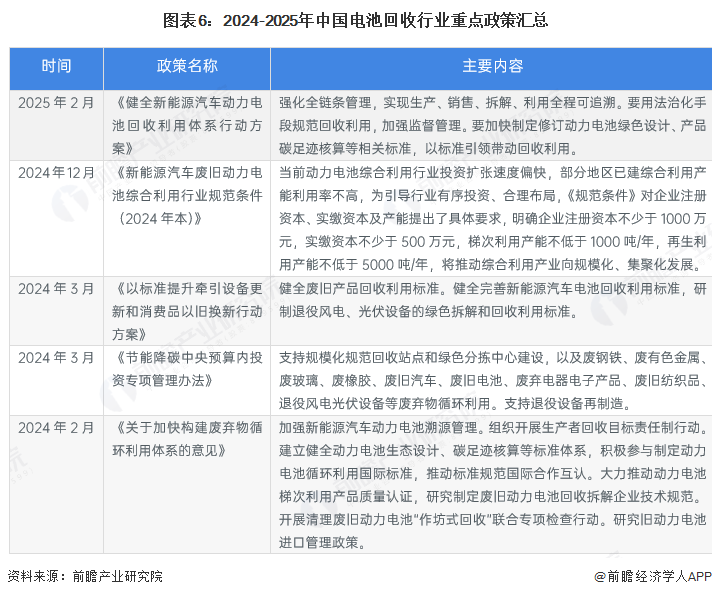

近年来,国家相继发布《健全新能源汽车动力电池回收利用体系行动方案》《以标准提升牵引设备更新和消费品以旧换新行动方案》等政策,完善新能源汽车电池回收利用标准,研制退役风电、光伏设备的绿色拆解和回收利用标准。

行业发展现状

上游:

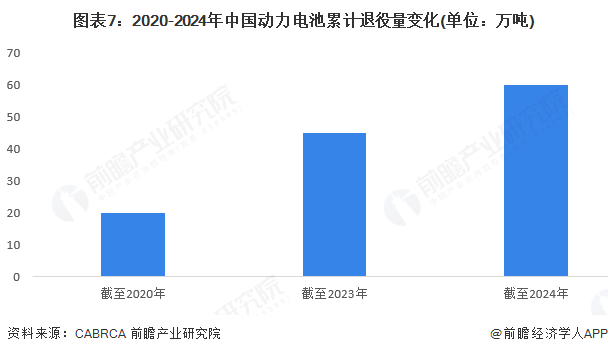

近年来,随着新能源汽车迅速普及,大量的动力电池也开始退役。业内数据统计,截至2020年我国动力电池累计的退役总量达到了约20万吨。来自CABRCA的数据显示,截至2023年底,全国累计产生退役动力电池在45万吨左右,近6成产生于2022年和2023年。截至2024年,中国动力电池退役数量在60万吨左右。

——中国消费电池报废量:接近15万吨

2012年,为促进废弃电器电子产品回收处理,中央多个部委联合发布《废弃电器电子产品处理基金征收使用管理办法》,使得废弃电器电子产品处理有法可依。由此建立的废弃电子产品处理基金对于建立促进废弃电器电子产品回收处理的长效机制,防止和减少环境污染、促进资源综合利用具有重要意义。

金晟新能源招股书数据显示,中国消费类锂电池报废规模呈现上升趋势,2023年超过10万吨,2024年在15万吨左右。

中游:

——电池回收白名单企业:动力电池白名单企业达到156家,铅酸蓄电池持证企业达到71家

2015年以来,新能源汽车行业发展迅速,近年来部分动力电池进入报废期,动力电池回收已经成为电池回收领域的重要组成部分。为树立标杆效应,引导产业发展,工信部从2018年到2024年已先后发布5批次共计156家废旧动力电池综合利用“白名单”企业。每批次企业数量汇总如下:

注:截至2025年10月30日,工信部暂未发布第六批名单。

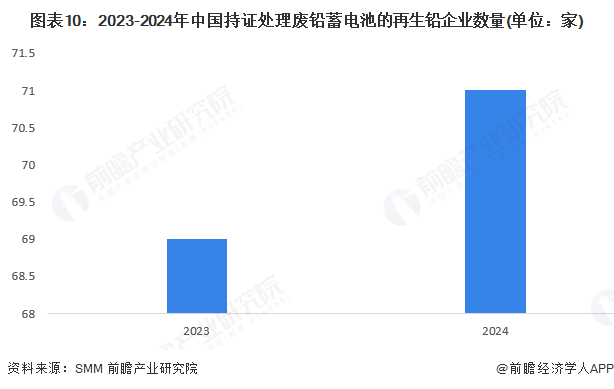

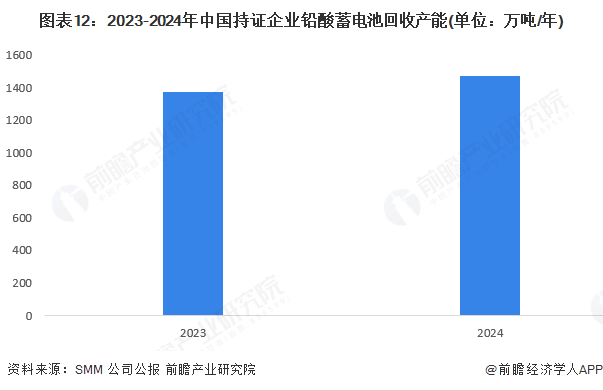

SMM数据显示,截至2024年末,中国持证处理废铅蓄电池的再生铅企业(不包含仅处理铅膏和含铅废物)数量达到71家,较2023年底增加2家。

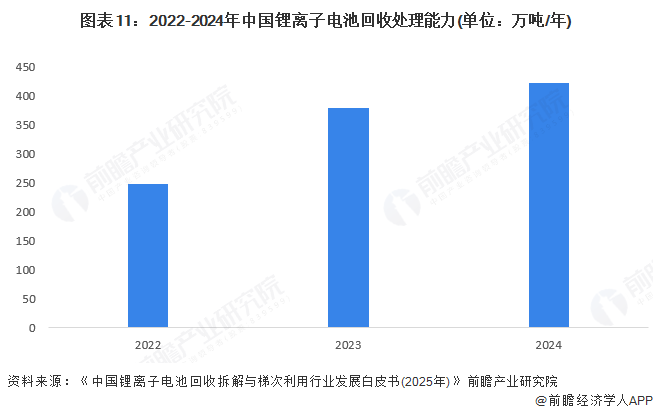

——电池回收能力:废旧动力锂电池产能超400万吨,废铅蓄电池处理能力超1400万吨

中国电池产业研究院等机构发布的《中国锂离子电池回收拆解与梯次利用行业发展白皮书(2025年)》显示,2024年,156家工信部公示符合废旧动力锂电池综合利用企业的名义产能达到423.3万吨/年,较2023年增长11.6%。

SMM数据显示,截至2024年末,中国71家持证处理废铅蓄电池的再生铅企业核准废铅蓄电池和其它含铅废物处理能力为1471万吨,同比增长了7%。

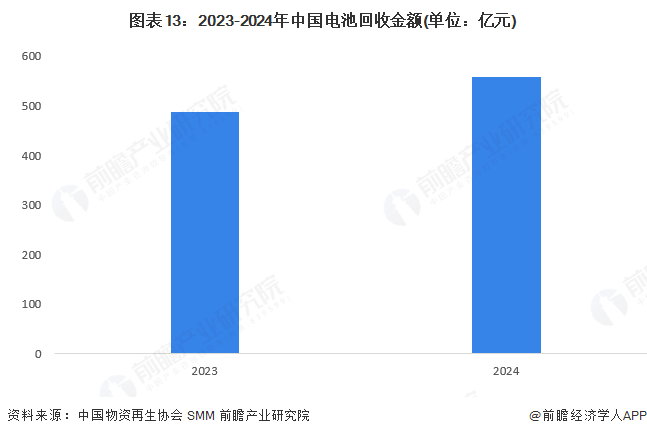

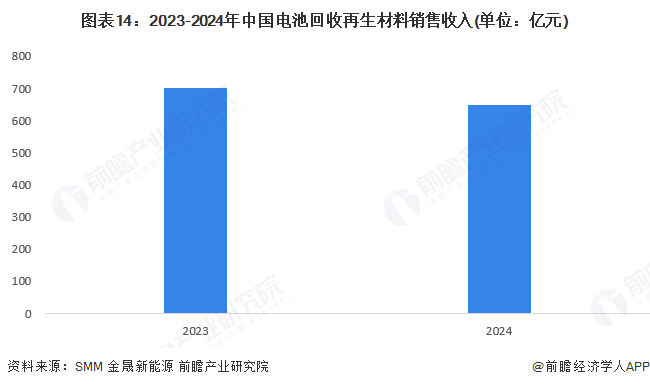

——电池回收行业规模:回收金额超500亿元,再生材料市场规模超600亿元

根据中国物资再生协会数据,2024年废电池(不含铅蓄)回收金额达到172.5亿元,同比增长17.8%。根据SMM数据测算,2024年中国铅酸电池回收金额在386亿元左右,同比增长13.2%。上述两项合计回收金额达到558亿元。

根据金晟新能源招股书的数据,2024年锂电池回收再生材料市场销售收入在220亿元左右。铅蓄电池回收过程中,可以回收大约60%-80%的铅,按照70%的回收比例测算,2024年中国再生铅回收量达到284万吨。SMM数据显示,中国再生铅全国均价在1.5万元左右,2024年中国再生铅销售额在427亿元左右。2024年,锂电池和铅蓄电池再生材料销售收入合计达到647亿元,较2023年下降约7.7%。

注:上述电池回收再生材料销售收入仅考虑锂电池和铅蓄电池

行业竞争格局

1、企业竞争格局分析

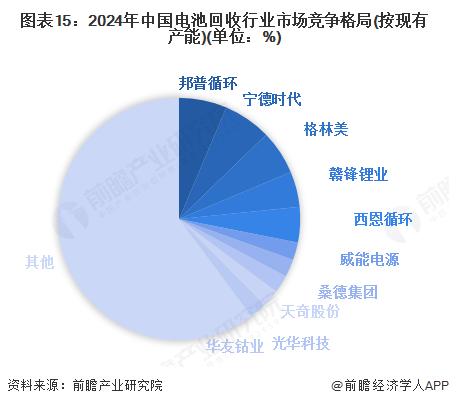

从产能市场份额看,2024年邦普循环和宁德时代池回收产能均占156家工信部认定的白名单企业总产能的6.38%,格林美产能占比在5.91%左右,赣锋锂业和西恩循环的产能占比在4.72%左右。

注:上述仅包含动力锂电池回收企业。

2、区域竞争格局分析

电池回收行业代表性企业主要分布在广东、安徽、浙江、江西等省份,其中江西、广东的企业数量较多,江西有赣锋锂业等,广东有邦普循环、格林美等企业。

行业发展前景及趋势预测

1、行业发展趋势:产品、应用和竞争将多元化

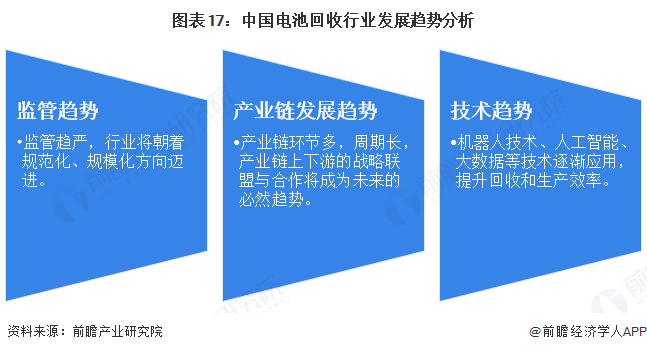

2025年2月21日,国务院常务会议审议通过《健全新能源汽车动力电池回收利用体系行动方案》,这是行业发展的重要转折点。随着政策的逐步落实,不规范的小作坊将逐渐被淘汰或整改,行业将朝着规范化、规模化方向迈进。

近几年,市场涌现出一些专业从事动力电池梯次利用的企业。然而,由于动力电池梯次利用涉及多个环节,包括电池拆卸、包装运输、拆解、分拣、重组等,且动力电池生命周期较长。由于动力电池回收责任机制和回收利用体系的复杂性,产业链上下游的战略联盟与合作将成为未来的必然趋势。

随着机器人技术、人工智能、大数据等技术的不断发展,电池回收行业的智能化与自动化水平将逐步提升。例如,在电池拆解环节,机器人可以凭借高精度的机械臂和先进的传感器,实现对电池组件的精准拆卸,提高拆解效率和安全性。

2、行业发展前景:到2030年电池回收核心产业产值规模或超2300亿元

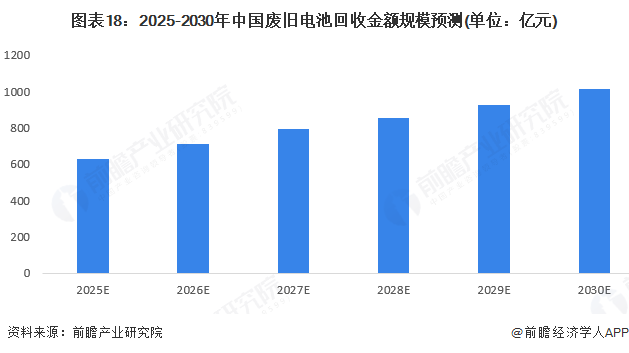

锂电池方面,随着新能源动力电池报废规模的提升,以及电池回收体系逐渐完善,回收网点布局规模提升,锂电池报废回收量将增加,锂电池回收金额将大幅增长。铅酸电池方面,随着电池回收率的上升,电池回收规模将增加,铅酸废电池回收金额也将处于增长状态。到2030年,中国废旧电池回收金额预计将超过1000亿元。

电池回收再生利用材料销售方面,根据金晟新能源招股书数据,中国锂电池再生销售材料规模在2026年之后将持续增长,到2030年超过1800亿元。铅酸电池方面,再生铅销售规模将小幅增长,到2027年以后随着回收率的稳定将保持在500亿元左右的规模。到2030年中国电池回收再生材料市场销售收入合计将超过2000亿元。

注:上述电池回收再生材料销售收入仅考虑锂电池和铅蓄电池。

更多本行业研究分析详见前瞻产业研究院《全球及中国电池回收行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务