干货!2021年中国锂电池负极材料市场竞争格局——杉杉股份:规模效应有望逐渐显现

行业主要上市公司:璞泰来(603659)、杉杉股份(600884)、中科电气(300035)、翔丰华(300890)、国民技术(300077)、山河智能(002097)、百川股份(002455)

本文核心数据:杉杉股份负极材料业务产销量、杉杉股份负极材料业务市占率、杉杉股份负极材料业务收入、杉杉股份负极材料业务毛利率

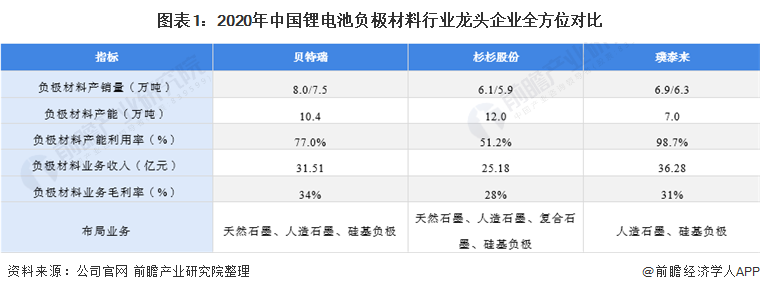

1、中国锂电池负极材料行业龙头企业全方位对比:贝特瑞VS杉杉股份VS璞泰来

锂电池负极材料是锂电池上游原材料的重要组成部分,在锂电池中起储存和释放能量的作用,影响锂电池的首次效率、循环性能等。目前,中国锂电池负极材料经营的龙头企业分别是贝特瑞、杉杉股份、璞泰来。2020年,贝特瑞、杉杉股份(600884)、璞泰来(603659)三家公司的锂电池负极材料销量在中国占据前三, 合计占比达57%。

2、杉杉股份:锂电池负极材料业务的布局历程

宁波杉杉股份有限公司成立于1992年,于1996年上交所上市,是中国服装业第一家上市企业。公司从1999年率先进军锂离子电池负极材料产业,通过先后布局正极材料和电解液等锂电材料,开始转型进军新能源产业领域。2019年,公司锂电材料负极10万吨项目投产,成为全球最大的锂电池正极、负极、电解液综合材料供应商。

3、杉杉股份:锂电池负极材料业务布局及生产现状

——杉杉股份子公司区域分布:内蒙古、上海和浙江是重点布局区域

截至2020年末,杉杉股份共投资控股了锂电池负极材料相关业务的子公司8家,主要业务为锂离子电池负极材料及其炭素材料的研发、生产与销售。其中,在内蒙古、上海和浙江,公司重点投资布局了两家相关企业。

2)杉杉股份锂电池负极材料业务产销量及市占率:有望持续上升

2018-2020年,公司负极材料的产销量稳定增长,2020年负极材料的产量和销量分别为6.14和5.9万吨,受全球新能源汽车市场的带动,动力负极市场出货量仍将快速增长,带动公司负极材料业务的发展。

在市占率方面,公司的市占率处于领先地位,2020年市占率达17%,随着负极项目的陆续投产,行业集中度的持续提升,公司市占率有望提高。

4、杉杉股份:锂电池负极材料业务经营业绩

从锂电池负极材料业务的经营情况来看,2017-2020年,杉杉股份的锂电池负极材料业务收入先上升后下降,但占总营业收入的比重却不断升高,2020年,杉杉股份的锂电池负极材料业务收入为25.18亿元,占比为30.6%。未来,随着公司锂电池负极材料高端产品的销售占比的提升和对海外业务的拓展,负极材料业务的销售规模将进一步提升。

在毛利率方面,2018-2020年,公司毛利率稳定增长,2020年,公司毛利率上升至28%,在公司负极材料一体化项目持续推进的大背景下,公司一体化产线优势将逐渐显现,盈利能力和竞争优势有望进一步。

5、杉杉股份:锂电池负极材料业务发展规划

截至目前,杉杉股份共有2起锂电池负极材料相关项目规划,规划落成后,负极材料新增产能将达16万吨。其中,随着包头基地建成投产,公司将充分享受包头地区低电价带来的成本优势及产业链配套优势,规模效应有望逐渐显现。

以上数据及分析请参考于前瞻产业研究院《中国锂电池负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务