2020年中国宠物食品行业市场现状及竞争格局分析 市场集中度仍相对较低

未来中国宠物食品行业加速精细化和细分化

得益于宠物行业市场规模的迅速增长,宠物食品行业的市场潜力也得到了快速释放。在过去十年中,我国宠物食品行业市场规模年复合增速达24.16%。从宠物食品需求端来看,宠物零食消费增长显著,2019年,宠物零食消费在整个行业消费中占比提高8%。

同时,宠物食品消费也在不断升级,宠物主更加关注宠物食品的构成和品质。目前,宠物食品行业市场集中度仍然较低,未来企业有望进一步整合,加速宠物食品行业产品的精细化和细分化。

1、2020年中国宠物食品行业市场规模或将突破700亿元

宠物食品行业为宠物行业下的细分子行业,根据《宠物行业白皮书》系列报告,2010-2019十年间我国城镇宠物行业市场规模逐年提升,年复合增速达到34.55%,至2019年市场规模达到2024亿元。得益于我国宠物行业与宠物经济的快速发展,我国宠物食品行业的市场潜力也得到了快速的释放。

2019年中国宠物食品行业市场规模达到701亿元, 在过去十年中,我国宠物食品行业市场规模年复合增速达24.16%。

注:2015年市场规模增速为20.6%。

2、主粮消费占据主体地位,零食消费增长较快

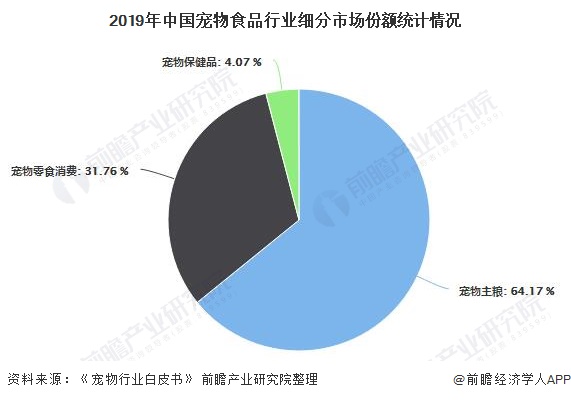

宠物食品(主粮、零食及保健品)消费需求较为刚性,因此在整个宠物消费结构中占据主体地位。在宠物食品细分市场中,宠物主粮、宠物零食消费和宠物保健品消费分别占到整体的64.17%、31.76%和4.07%。

根据《2019中国宠物行业白皮书》报告,2019年我国宠物食品消费占比总计高达61.4%,其中宠物主粮消费、宠物零食消费、宠物保健品消费分别占到宠物整体消费的39.4%、19.5%、2.5%,相较2018年分别提高0.2、8.0、1.0个百分点。

在宠物整体消费同比增长的情况下,宠物主粮消费占比稳定、增长稳健,而宠物零食消费占比增长最为显著,宠物零食市场迅速扩大。

根据《2019中国宠物行业白皮书》报告,2019年我国宠物食品消费占比总计高达61.4%,其中宠物主粮消费、宠物零食消费、宠物保健品消费分别占到宠物整体消费的39.4%、19.5%、2.5%,相较2018年分别提高0.2、8.0、1.0个百分点。在宠物整体消费同比增长的情况下,宠物主粮消费占比稳定、增长稳健,而宠物零食消费占比增长最为显著,宠物零食市场迅速扩大。

3、中国宠食消费升级化,宠物主更钟爱高品质宠食

越来越多的宠物主将宠物看作是自己的孩子或者亲人,因此宠物主在各方面也愿意为宠物进行更高质量的消费,宠物食品行业必将因此而收益。根据白皮书报告,在宠物食品购买决策中,超国50%的宠物主优先关注宠食本身的构成和品质。以宠物主粮消费决策为例,54.3%的宠物主看重营养配比,41.8%的宠物主看重配料组成。

4、中国宠物食品行业集中度较低

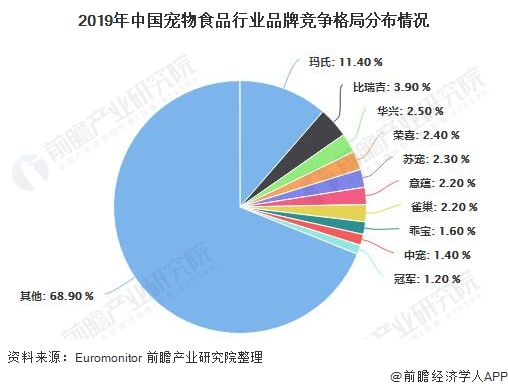

在宠物食品市场上,玛氏占据龙头地位,市场份额占比为11.4%,其他品牌市场份额占比均在5%以下。当前我国宠物食品行业集中度仍相对较低,CR10仅达到31.10%,龙头玛氏在国内终端市场份额仅占11.40%,尚未形成垄断格局,行业内的其他公司均有机会进行追赶。

以上数据及分析请参考于前瞻产业研究院《中国宠物食品行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务