【投资视角】启示2026:中国病理诊断行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

以下数据及分析来自于前瞻产业研究院病理诊断研究小组发布的《中国病理诊断行业市场前景预测与投资战略规划分析报告》

行业主要公司:艾德生物(300685)、安必平(688393)、迈克生物(300463)、中源协和(600645)、九强生物(300406)、金域医学(603882)、兰卫医学(301060)等

本文核心数据:病理诊断行业企业融资事件汇总、产业基金、兼并重组

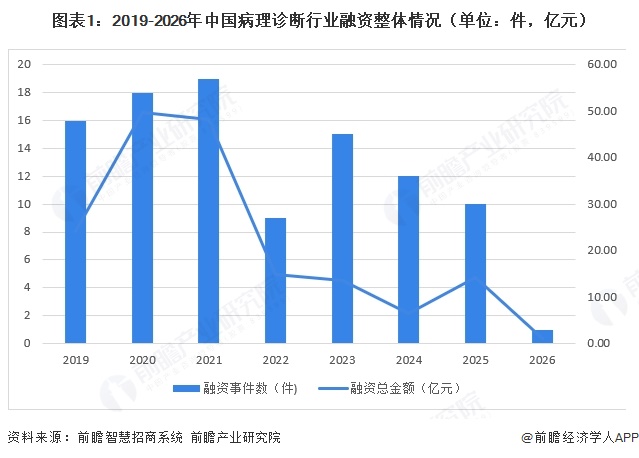

1、病理诊断行业融资整体步入理性调整期

2020年至2021年为资本高峰期,融资事件均接近20起,金额接近50亿元。此后行业热度明显回落,2022年融资额降至不足15亿元。尽管2023年融资事件数小幅回升,但融资金额持续走低,2024年仅为6.5亿元。近两年虽偶有回升,但2026年至今仅发生1起融资,显示资本趋于谨慎,行业正从高速扩张转向理性调整阶段。

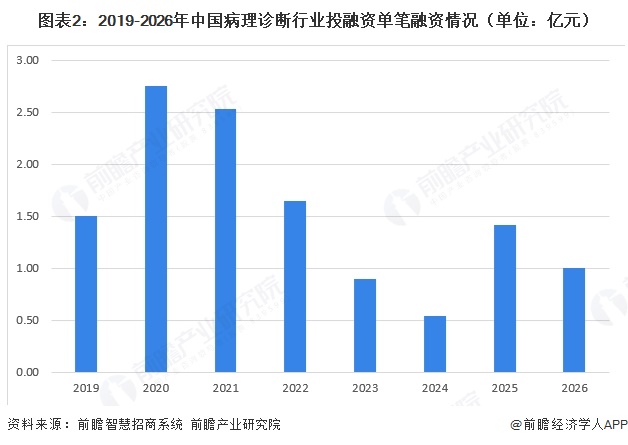

2、单笔融资规模波动剧烈,整体呈回落态势

从2019年到2026年,中国病理诊断行业的单笔融资规模整体呈现“先高后低、波动下行”的态势。2020年和2021年是单笔融资额的高点,分别达到2.76亿元和2.54亿元,显示出当时资本对优质项目的集中押注。此后单笔金额持续走低,2025年小幅回升至1.42亿元。单笔融资额的下滑趋势反映出资本出手更加审慎,行业正从早期的“广撒网”式投入转向对项目质量与商业化的更高要求。

3、早期投资主导,病理诊断行业仍处快速成长期

从病理诊断的投资轮次分析,目前病理诊断行业的融资轮次分布呈现典型的早期投资主导特征。数据显示,PreA/A/A+轮以39.4%的占比居首位,充分反映出大量初创企业仍处于技术验证与商业化起步阶段,行业创新活力持续释放;天使/种子轮事件数占比达到18.8%,表明新兴技术团队与细分赛道不断涌现,资本对早期项目的关注度依然较高。与此同时,新三板相关事件达到7起,IPO上市及上市后融资共计8起,显示出行业内已有相当数量的企业迈入成熟发展阶段,资本市场退出路径逐步畅通。

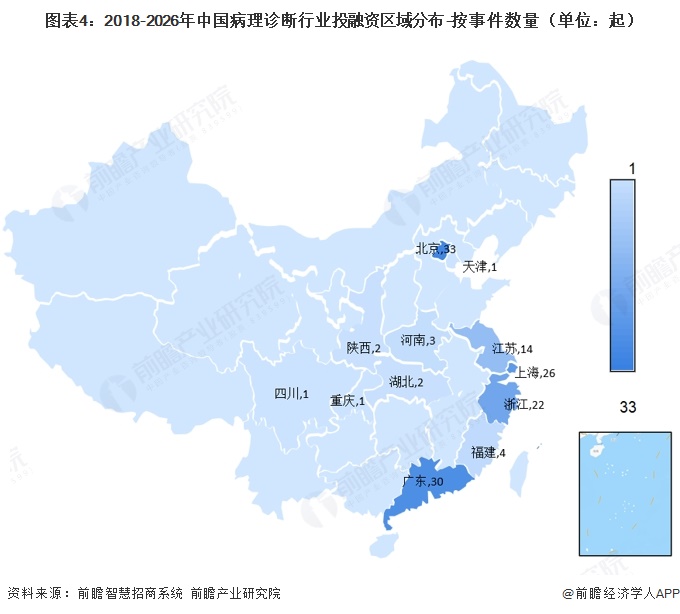

4、病理诊断行业投融资集中在北京、广东和上海

从病理诊断相关产业的企业融资区域来看,中国病理诊断相关产业投融资呈现高度集中的区域分布特征。北京融资事件数和融资总金额均遥遥领先,成为行业融资核心城市,其背后离不开当地企业的技术创新与政策支持,推动病理诊断的研发与规模化应用。上海、浙江、广东、江苏共同构成第二梯队,而中西部及北部地区仍处于产业发展初期,融资规模仍相对有限。

5、病理诊断行业投融资活跃,资本聚焦核心技术与产业链升级

截至2026年3月,中国病理诊断行业投融资事件持续密集落地,覆盖天使轮至D+轮及新三板、战略投资等多轮次,产业资本与头部机构积极布局。融资方向高度聚焦人工智能病理诊断、智慧诊疗解决方案、数字病理系统、感染病原基因检测等核心赛道,大额融资集中于AI病理头部企业及中后期成熟项目,如上海商汤善萃医疗科技累计完成超5亿元Pre-A轮及战略融资,深圳微远医疗科技完成D轮及D+轮合计约4亿元融资;早期项目以千万级融资为主,获启明创投、KIP韩投伙伴、联想创投、普华资本、藕舫天使等机构持续加注。整体呈现AI病理赛道热度攀升、头部企业多轮融资、产业资本深度参与的特征,资本围绕技术创新与商业化落地,推动行业向智能化、精准化方向加速发展。主要的投融资事件如下:

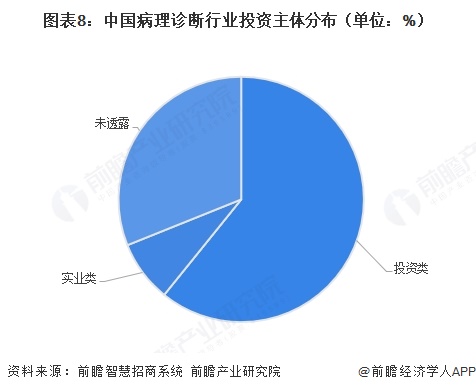

6、病理诊断行业的投资者以投资类企业为主

根据对病理诊断行业投资主体的总结,目前我国病理诊断行业的投资主体主要以投资类为主,代表性投资主体有中信建投资本、中金资本、鼎晖投资、中大创投等等;实业类的投资主体有海尔、九强生物、金盛集团和泰格医药等。

9、病理诊断企业并购活跃,横向整合与资产调整并行

2025-2026年,中国病理诊断行业兼并重组事件密集发生,参与主体以九强生物、迈克生物、安必平、迪安诊断、艾德生物等上市及行业头部企业为主,交易类型以横向整合与资产调整为核心,同时包含少量其他类资本运作。交易金额分化显著,既有迈克生物向子公司增资16亿元、迪安诊断收购上海观合医药股权超1.4亿元等大额交易,也有众多小额股权与资产调整项目;部分交易未披露具体金额,反映出企业在优化股权结构、聚焦主业、完善产业链上下游布局方面的密集动作。整体来看,行业正通过并购重组加速资源整合、强化核心业务竞争力,头部企业通过横向整合扩大市场份额、优化资产结构,推动行业向集约化与协同化方向发展。中国病理诊断行业主要并购事件汇总如下:

10、病理诊断行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国病理诊断行业市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务