2020年中国乳制品行业市场现状及发展前景分析 未来居民消费需求将会快速增长

乳制品作为以牛乳或羊乳及其加工制品为主要原料的食品,具有较高的营养价值,且乳制品少糖少盐,降低了“三高”风险。随着健康中国的推行,居民的健康意识将逐渐提升,居民食品消费对乳制品需求将会越来越大。

1、乳制品行业基本概况分析:分类、发展历程

乳制品主要分为液体乳、乳粉、炼乳、奶酪,其中液体乳根据制作工艺的不同又可以分为杀菌乳、灭菌乳和酸牛乳。

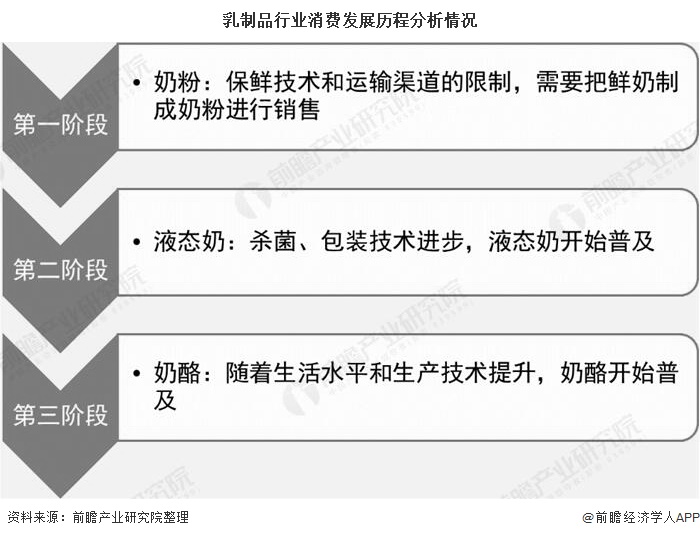

经过乳制品多年消费的发展过程,乳制品的消费结构也不断升级,基本可以分为三个阶段:

第一阶段为奶粉阶段,受保鲜技术、运输渠道限制,需要将牛奶制作成奶粉进行销售;

第二阶段为液态奶阶段,随着消毒灭菌、包装技术的发展,乳企可以在灭菌之后将牛奶运往各地销售,液态奶开始普及;

第三阶段为奶酪、黄油阶段,奶酪具有不易保存的特性,受限于物流和包装水平,是生产、物流发展到一定阶段的产物,是乳制品消费的最高形态。

随着社会进步及生活水平提升,人们越来越重视营养价值,倾向于消费高端乳制品,奶酪销量有所提升。目前中国液态奶市场已处在成熟期,奶酪市场刚刚起步,正进入快速发展阶段。

2、2019年中国乳制品市场消费规模突破4000亿元

根据Euromonitor统计分析数据显示,2019年,中国乳制品消费市场规模突破4000亿元,到达了4196.3亿元,2010-2019年年均复合增长率为8.6%。根据Euromonitor预测数据,未来五年我国乳制品市场依然保持稳定发展。至2024年我国乳制品市场消费规模或将突破5500亿元。

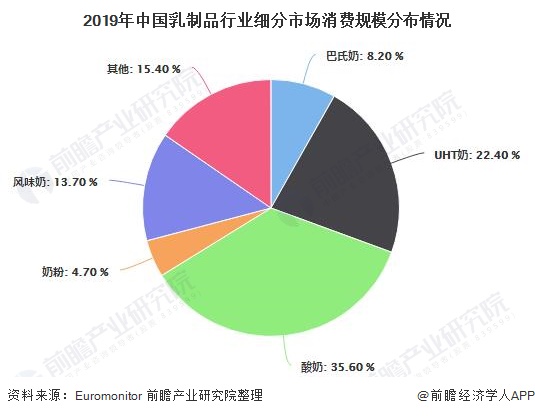

3、酸奶消费规模最大,巴氏奶最具成长性

2019年,酸奶是乳制品消费最大的细分奶,消费规模达到1492.99亿元,占比为35.6%,消费规模同比增长11.5%,2015-2019年年均复合增长率为15.5%;UHT奶消费规模占比22.4%,虽然消费规模占比较大,但2019年其消费规模941.57亿元,同比增长只有1.7%,以个位数增长。巴氏奶增速不断上行,2019年达到了11.6%,略微超过酸奶的增速。巴氏奶能够最大限度地保留鲜奶的营养成分和口感,未来随着消费者营养健康意识的逐渐觉醒,巴氏奶有望保持量价齐升趋势,市场提升空间较大。

4、中国乳制品行业双寡头竞争格局

我国乳制品行业竞争激烈,受奶源分布、产品物流配送和储存条件的限制,当前乳制品行业呈现少数全国性大企业与众多地方企业并存的竞争格局。2019年,乳制品行业整体市场份额中,伊利和蒙牛合计44.8%,分别为24.5%和 20.3%。

2019年,我国乳制品行业CR2超过40%的水平,说明我国乳制品市场己经呈现出高度集中的双寡头竞争型,预计未来我国乳制品行业竞争格局较为稳定。乳制品行业主要企业市占率排前五的还有光明、君乐宝和新希望,这三家企业市占率远远落后于蒙牛和伊利,三家企业市占率均不及4%。

5、中国乳制品行业发展前景分析

近年来,我国乳制品行业发展的速度较快,但我国的乳制品人均消费量与世界平均水平差距还很大。发展中国家乳制品消费的的显著特点是人均年消费水平较低,这对于世界上最大的发展中国家——中国而言,乳制品消费市场潜力巨大。

我国城镇居民以及农村居民人均年乳制品消费支出、人均年鲜奶购买量、人均年酸奶购买量、人均年奶粉购买量都在逐年递增。随着居民的可支配收入的增加,消费者对乳品消费需求也将会随之快速增长,预计我国消费需求占世界需求增长总量的比例还会进一步提高。

以上数据及分析请参考于前瞻产业研究院《中国乳制品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务