2018年中国集成灶行业市场分析:行业规模延续高速增长趋势 线下渠道仍是主要销量

我国集成灶龙头品牌优势日益凸显 线下零售为主要市场

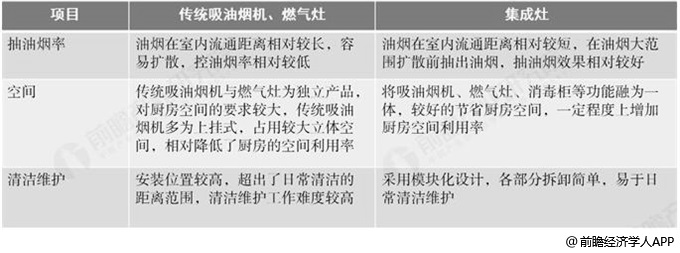

我国集成灶从诞生至今已经历了四代产品更新换代,目前市面上比较流行的产品为第三代的侧吸模块式集成灶,吸油烟率高达99.95%。而将集成灶与传统吸油烟机、燃气灶相比,集成灶在抽油烟率、空间安排、清洁维护等方面优势明显,这也使得行业的零售规模保持高速增长趋势,根据中怡康数据,2018年我国集成灶行业零售规模达到129.2亿元,同比增长43.9%。行业发展至今,已呈现出明显的集聚现象,且龙头品牌优势日益凸显,这些企业也主要依靠线下零售市场来进行产品销售。

集成灶产品优势明显

集成灶的一般长度是750mm或900mm,内置储物柜,所以可以节省部分橱柜的空间,为开放式厨房提供更多空间。此外,由于油烟机侧置,集成灶省去了上方传统壁挂式油烟机的空间,节省了一部分传统厨房上方的空间,可以多做一组吊柜。尤其对于狭小的厨房而言,集成灶节省了多层立体空间。此外,集成灶集合了多种厨电品类,消费者只需要购买安装一次即可,可以省下来传统厨电的一笔安装费用。

集成灶与传统油烟机、燃气灶对比分析情况

数据来源:前瞻产业研究院整理

集成灶行业发展历程分析 集成灶行业规模延续高速增长趋势

集成灶从诞生至今已经历了四代产品更新换代:第一代深井式集成灶,油烟吸净率达95%以上,但火苗离吸气口近,易吸入内腔存在安全隐患;在深井式集成灶基础上,将吸烟孔向四周移动,升级诞生侧吸式集成灶产品,但因吸烟过多,易紊乱油烟吸排路径

;2011年,集成灶再次升级诞生侧吸模块式产品,很好地解决了前两代产品的缺陷,吸油烟率高达99.95%,是目前市场上的主流产品;

最新的翻盖式集成灶整个吸烟腔可0-90度任意角度折叠收纳,大幅提升了集成灶的美观性。

从第一台集成灶诞生距今已有15年,但受制于技术、价格、消费习惯等因素,目前我国集成灶的市场渗透率还相对较低。根据中怡康数据,2018年我国集成灶市场零售规模达到129.2亿元,较上年同比增长43.9%。在整个厨房电器市场受房地产低迷影响较为严重的情况下,集成灶行业规模依旧延续高速增长趋势。

2015-2018年中国集成灶市场销售额统计及增长情况

数据来源:前瞻产业研究院整理

(备注:2017年销售额增速为47.7%)

产业集聚特征明显,龙头品牌优势凸显

我国集成灶产业区域聚集特征明显,目前已形成了两省三地的初步区域格局,全国约有300家核心企业主要聚集在浙江的杭州、嘉兴等一带以及广东的中山、顺德一带,从产品销量来看,集成灶行业呈现明显的品牌分层,浙江美大独居第一梯队,2018年销售量突破30万台;帅丰、亿田、火星人为第二梯队,年销售量超过15万台;第三梯队唯有森歌,年销售量在10万台以上;第4梯队则有金帝、奥田、板川、美多、蓝炬星、奥克斯、TCL等。

2018年中国集成灶市场竞争梯队分布及产品销量情况

资料来源:前瞻产业研究院整理

线下渠道结构扁平化,线上平台开始发力

集成灶行业的销售渠道整体与传统厨电企业类似,线下零售市场贡献主要销量。据中怡康数据显示,现阶段我国集成灶行业线下零售量占比高达82%,线上占比约17%,工程渠道比重仅占1%。线下市场以经销商模式为主,且经销商层级只有一层,结构扁平化特征突出;终端以专卖店形式为主,专卖店布局目前主要在三四线城市,正逐步向一二线城市延伸。以浙江美大为例,目前公司在全国拥有1300多家一级经销商,2400多个终端专卖店,且主要集中在三四线城市。就线上市场而言,集成灶企业正在加紧布局完善各大电商平台,多数企业在2017年开始组建团队发力线上渠道销售,目前大多采取前台自营、后台线下服务分成的模式。

现阶段中国集成灶行业各销售渠道零售量比重分布情况

资料来源:前瞻产业研究院整理

以上数据来源及分析均来自于前瞻产业研究院发布的《中国集成灶行业市场需求与投资规划分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务