味精行业呈现波动型发展趋势 替代品威胁不减

近年来,在市场替代品层出不穷背景下,味精需求日渐萎缩,给味精企业带来巨大压力。同时伴随着产能过剩困局,味精行业工业总产值呈波动型发展趋势,未来增长动力不足。可以预计,味精市场规模大幅扩张的情形不会出现,未来5年增长率或仅为2%左右。

味精行业发展现状

根据国家标准的分类,味精产品主要可分为三大类:即普通味精、加盐味精和增鲜味精。其中加盐味精是在谷氨酸钠中,定量添加了精制盐的均匀混合物;增鲜味精则是在谷氨酸钠中,定量添加了增鲜剂,其鲜味度应超过混合前的谷氨酸钠。

按规定,加盐味精产品的谷氨酸钠含量应不小于80%,食用盐添加量应小于20%,铁含量小于等于每千克10毫克;对于增鲜味精,则要求:谷氨酸钠含量不小于97%,增鲜剂呈味核苷酸二钠不小于1.5%,铁含量小于等于每千克5毫克等。无论是加盐味精还是增鲜味精,都需用99%的味精来加盐和进行增鲜。

所以,从行业的发展威胁方面来看,主要来自于替代品威胁,从市场趋势方面来看,由于鸡精、鸡粉的替代效应,味精行业的市场份额正逐渐下降。

此外,由于味精的生产属于高能耗,高污染,随着国家对环保重视程度的不断提高,味精行业的产能控制也不断加强,环保的投入将加大味精生产企业的产品成本。

味精行业产销分析

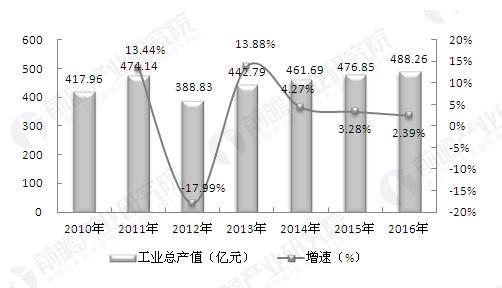

2010-2016年,我国味精行业工业总产值呈波动型发展趋势,2012年行业的工业总产值大幅下降17.99%,2013年又开始回升,全年总产值达到423.1亿元,同比增长8.81%。2016年,我国味精行业工业总产值达488.26亿元,同比增长2.39%。

2010-2016年味精行业工业总产值趋势图(单位:亿元,%)

资料来源:前瞻产业研究院《中国调味品行业分析报告》

与行业总产值类似,2010-2016年,销售收入也呈波动型,2012年下降9.31%,2013年有所回升,2014年再次下降,2015-2016年逐步回升。2016年,我国味精行业全年销售收入为499.36亿元,同比增长12.54%。

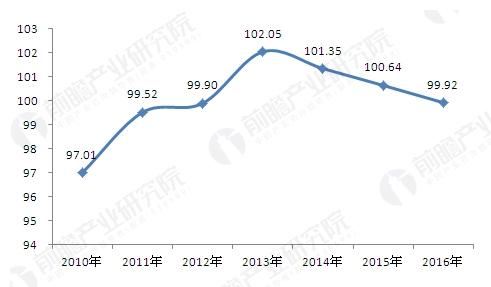

不过,从行业的产销率情况来看,2011-2016年,我国味精行业产销率维持在99%以上,表明我国味精行业的产销衔接情况较好,未来发展并非全无出路。

2010-2016年味精行业产销率趋势图(单位:%)

资料来源:前瞻产业研究院《中国调味品行业分析报告》

味精行业未来前景

目前味精行业市场集中度较高,呈三分天下的局面,其中莲花健康产业集团股份有限公司市场销售占比约为行业的22.69%,通辽梅花生物科技有限公司市场销售占比约为行业的22.63%,阜丰集团有限公司市场销售占比约为行业的19.82%。

不过,由于近年来国家加大了对味精产能淘汰的力度,味精行业的产量也有所下降。2016年,我国味精产量为204万吨,较上年下降8万吨,同比下降3.77%。三大巨头首当其冲,业绩出现明显下滑。随着替代品威胁加大,三大巨头的经营压力不减。

2010-2016年中国味精行业产量(单位:万吨)

资料来源:前瞻产业研究院《中国调味品行业分析报告》

因此,随着国家对味精行业落后产能的淘汰,预计未来味精行业的增长速度会受到一定程度的影响。但考虑到味精行业市场规模整体趋势仍然处在上升状态,据此测算,未来五年增长率或在2%左右,增幅不大,到2022年,我国味精行业的市场规模将达到559亿元左右。

2017-2022年味精行业市场规模预测(单位:亿元)

资料来源:前瞻产业研究院《中国调味品行业分析报告》

本文来源前瞻产业研究院,转载请注明来源!

广告、内容合作请点这里:寻求合作

咨询·服务