白酒库存率高于红线!习酒历史上首次主动停止供应,涉及近百家经销商【附酱香型白酒市场竞争趋势】

图源:摄图网

4月23日,据酒业家消息,“控供应”已成为习酒今年二季度开始面对全体经销商推出的最新市场策略之一。

一家习酒经销商处表示,贵州习酒销售有限责任公司在3月底对该经销商发出了《告知函》,称由于该经销商库存率高于红线,习酒暂停了该公司的二季度产品供应。

有知情经销商透露,在本次管控方案中,习酒实行了比以往更为严格的“动态评估提货”供应机制。对库存比例超过红线的经销商,习酒主动暂停了产品供应,但对市场动销好、按约销售的经销商,则可正常提货甚至在签约量的基础上适度增量。

据悉,此次暂停产品供应涉及近百家经销商,在习酒发展历史上是首次出现。

酱香型白酒主要企业竞争格局

根据2022年酱香型白酒主要企业销售数据情况来看,贵州茅台营收超过千亿,一家独大;三家100亿级企业(贵州习酒、四川郎酒、贵州国台)、两家50-100亿级企业(贵州金沙窖酒、贵州珍酒)、一家20-50亿级企业(贵州钓鱼台酒业)、十家10-20亿级企业、数家5-10亿级企业。

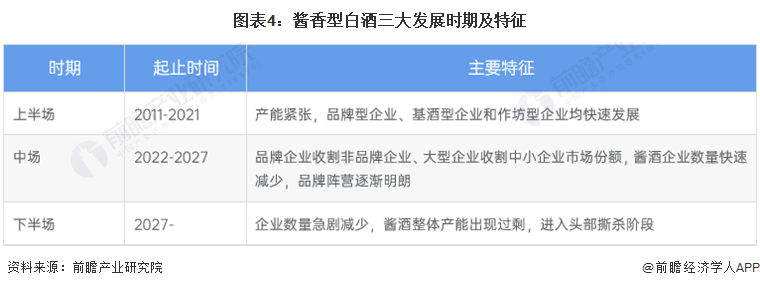

酱香型白酒进入中场

酱香型白酒产业和市场划分三阶段:2011-2021年是酱香型白酒上半场,处于品类扩张期;2022-2027年为酱香型白酒中场,从品类扩张转向品牌竞争;从2027年开始酱香型白酒进入下半场,即头部品牌竞争时代。

在酱香型白酒中场,未来五年(2022-2027年)将呈现出以下发展趋势:酱香型白酒体量将快速壮大、产区呈现泛南方化趋势、白酒品牌格局将因酱香型白酒而改变、酱香型白酒将完成主价格带和各细分价格带的切割和占领、未来五年将是酱香型白酒行业前十企业排位的关键窗口期、酱香型白酒产业将会发生更多和更大的产业并购和重组、酱香型白酒产业仍是我国传统产业中的黄金产业,具体分析如下:

中国文物交流中心副书记、副主任赵古山认为,白酒产业的当务之急是开发年轻人群体,这就要求白酒企业充分了解年轻人心态与喜好。因此,一方面,积极开发不同档次、不同度数的酒种,以配合不同饮用的场景和受众,以讲好酒背后的故事来吸引大众的注意力,培养兴趣点。另一方面,可以借鉴西方餐前酒、餐后酒、调制酒等方式,研发不同口感的酒品适配不同菜品种类。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务