622万亿韩元!韩国计划建立半导体产业超级集群,创造346万个工作岗位【附存储芯片行业竞争格局分析】

图片来源:摄图网

1月15日,韩国政府周一公布计划,计划到2047年在首尔南部建立一个所谓的“半导体超级集群”,该计划将推动三星电子和SK海力士公司的总投资达到622万亿韩元(约合4720亿美元)。该集群将覆盖京畿道南部的多个工业园区,总面积达2100万平方米,目标是到2030年实现每月770万片晶圆的生产能力。

根据该计划,该地区目前拥有21家制造工厂,到2047年将新增16家工厂,其中包括3家研究设施。韩国产业通商资源部还表示,这一规模达622万亿韩元的项目将创造346万个工作岗位。

韩国计划建立的半导体产业超级集群,旨在提升其存储芯片市场竞争力。该集群将整合韩国各大半导体企业和研发机构,加强协作与创新,以推动技术的发展并提高生产效率。存储芯片市场近年来呈现出快速增长的趋势,主要受到云计算、大数据、人工智能等新兴技术的推动。随着全球数字化需求的增加,存储芯片市场的需求也在不断扩大。同时,随着5G技术的普及和物联网的发展,对存储芯片的需求也在增加。

回看存储芯片市场情况:

——存储芯片行业竞争格局分析

目前,全球存储芯片市场高度集中,代表企业包括韩国的三星、SK海力士;美国的美光、西部数据;日本的铠侠等,我国企业中长江存储、长鑫存储分别在NAND Flash、DRAM市场中不断发力,已在部分领域实现突破,逐步缩小与国外原厂的差距;在NOR Flash全球市场中,我国企业兆易创新占据前三,兆易创新集团旗下还包含长鑫存储(CXMT),意味着兆易创新集团同时握有中国NOR Flash与DRAM的自主研发能力,扮演中国半导体存储产业发展的重要角色。

根据2021年数据,在DRAM的行业份额中:三星(43.03%)、海力士(28.38%)、美光(22.73%);NAND的行业份额中:三星(34%)、铠侠电子(19%)、WDC(14%),海力士(13%)、美光(11%)、英特尔(6%);NOR FLASH的行业市场份额中:华邦(34.8%)、旺宏(32.7%)、兆易创新(23.2%)。总体来看,DRAM和NOR FLASH行业集中度更高,竞争格局优于NAND。

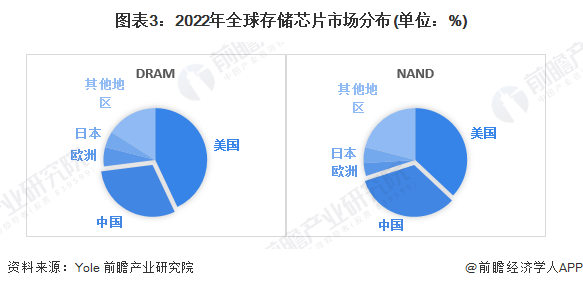

在全球集成电路市场增长的带动下,国内集成电路产业快速发展,市场需求持续攀升。随着消费电子、云计算、大数据、物联网等产业的逐步兴起和成熟,我国已成为全球存储芯片市场规模排名第二的地区,Yole数据显示,2022年我国DRAM芯片和NAND闪存芯片的市场规模分别占据全球的30%和33%。

国开证券认为,预计在AI、电动车等行业需求驱动下(比如人工智能、电动汽车等),高端存储芯片尤为受益。存储占半导体行业比例达20%,作为半导体行业风向标,其景气回温释放一定复苏信号,叠加AI赋能及Vision Pro催化消费电子新需求,基本面将逐步改善,从而带动手机终端厂商拉货节奏持续。中长期看,在科技博弈背景下,国内半导体产业链自主可控迫切,同时科技行业作为新增长的引擎,预计明年仍将是市场持续热点。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务