猪价跌入历史冰点!机构:“猪周期”拐点或在明年显现【附生猪价格走势分析】

图片来源:摄图网

界面新闻消息,年末,猪肉已进入传统消费旺季,但猪价却持续低迷。商务部监测数据显示,2023年12月第3周商务部监测全国白条猪批发均价为20.02元/公斤,环比上涨0.20%。拉长来看,猪价已经跌入了历史底部区间。受此影响,上市猪企很有可能迎来今年连续第四个季度的亏损,出现生猪养殖产业中罕见的“亏年”现象。

根据山西证券统计,2006年以来,我国生猪行业经历了4轮猪周期,当前第四轮:始于2019年2月,当前正处于本轮周期筑底、磨底阶段的第3个亏损期(2021、2022、2023年)。相比前几轮周期,行业亏损的深度和时间长度有明显的扩大。

为什么生猪去产能变慢了?山西证券指出,随着规模化进程的推进,大型专业化养殖企业的出栏占比逐渐提高。由于此类养殖经营者为专业化经营,固定资产投资较大,面临较强的资本约束,因此在猪价下行并进入亏损阶段时,压缩产能和停产的能力、意愿均比个体小养殖户要弱,因而行业低谷去产能的速度会更慢,行业亏损幅度更大或亏损持续时间更长。

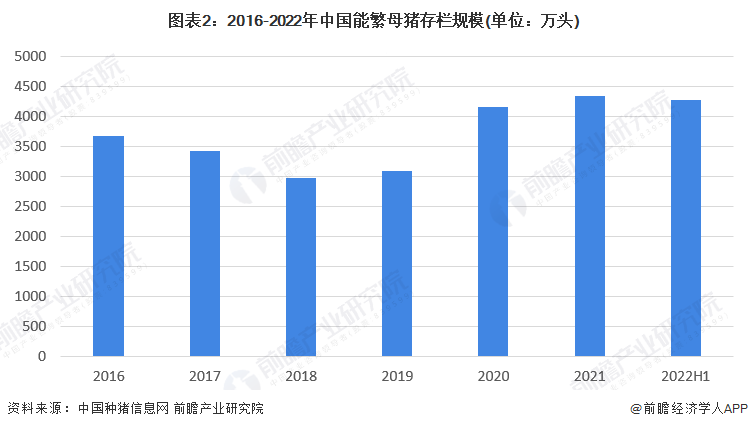

——能繁母猪产能仍需去化

按照《生猪产能调控实施方案(暂行)》,全国能繁母猪存栏正常保有量为4100万头,能繁母猪存栏量处于正常保有量的95%—105%区间(含95%和105%两个临界值)为绿色区域,表示产能正常波动;能繁母猪存栏量处于正常保有量的90%—95%和105%—110%区间(含90%和110%两个临界值)为黄色区域,表示产能大幅波动(减少/增加);能繁母猪存栏量低于正常存栏量的90%或高于正常存栏量的110%为红色区域,表示产能过度波动(减少/增加)。

截至2021年底,全国能繁母猪存栏4329万头,是正常保有量的105.59%。能繁母猪存栏量处于正常保有量的105%—110%区间,能繁母猪产能仍需去化。

——生猪平均价格变化情况

根据中国种猪信息网数据显示,2021年以来,中国22个省市生猪平均价格整体呈波动下降的发展趋势。2021年1月起,受生猪存栏恢复、出栏增长、消费下滑等多重因素影响,22个省市生猪平均价格快速下跌,最大跌幅超七成。虽然10-11月由于季节性因素小幅反弹,但2022年初冬季疫情的反复又使各地加大了封控的力度,猪肉需求减少,生猪价格进一步回落。2022年3月-10月,中国22个省市生猪平均价格呈现波动上升的发展态势,2022年10月21达到28.32元/千克。之后不断下跌,2022年12月23日,跌至16.97元/千克。

华泰证券认为,考虑到目前生猪供应仍较充足,预计年前猪价或很难回到盈利水平、年后猪价预计仍以低迷运行为主,有望驱动行业产能去化明显加速,周期拐点或在明年显现。

注:本文仅作内容传播,不构成任何投资建议。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国生猪养殖行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务