8.3亿美元!英飞凌成功收购氮化镓系统公司【附氮化镓行业分析】

图片来源:摄图网

据英飞凌官微消息,英飞凌科技于2023年10月24日宣布完成收购氮化镓系统公司(GaN Systems)。这家总部位于加拿大渥太华的公司,为英飞凌带来了丰富的氮化镓 (GaN) 功率转换解决方案产品组合和领先的应用技术。交易结束后,GaN Systems已正式成为英飞凌的组成部分。

今年3月2日,英飞凌和GaN Systems联合宣布,双方签署最终协议。根据该协议,英飞凌将斥资8.3亿美元收购GaN Systems。这笔“全现金”收购交易是使用现有的流动资金来完成的。

英飞凌科技首席执行官Jochen Hanebeck表示,收购GaN Systems将显著推进公司氮化镓技术路线图,并让我们同时拥有所有主要的功率半导体技术,进一步增强英飞凌在功率系统领域的领导地位。

随着5G技术的普及和应用,氮化镓在射频器件、光电子器件等领域的需求不断增加。氮化镓器件具有高频率、高功率、低损耗等优点,被广泛应用于无线通信、汽车电子、工业自动化等领域。同时,氮化镓材料的价格也在逐渐下降,使得其在市场上更具竞争力。

——氮化镓定义

氮化镓是一种无机物,化学式GaN,是氮和镓的化合物,是一种直接能隙(direct bandgap)的半导体,自1990年起常用在发光二极管中。此化合物结构类似纤锌矿,硬度很高。氮化镓的能隙很宽,为3.4电子伏特,可以用在高功率、高速的光电元件中,例如氮化镓可以用在紫光的激光二极管,可以在不使用非线性半导体泵浦固体激光器(Diode-pumped solid-state laser)的条件下,产生紫光(405nm)激光。

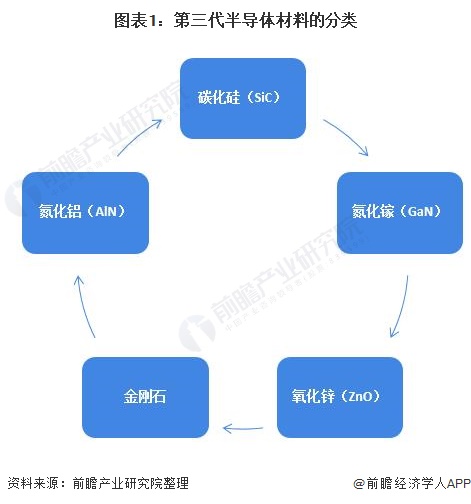

氮化镓是第三代半导体的一种。第三代半导体主要包括碳化硅(SiC)、氮化铝(AlN)、氮化镓(GaN)、金刚石、氧化锌(ZnO),其中,碳化硅(SiC)和氮化镓(GaN)并称为第三代半导体材料的“双雄”,是第三代半导体材料的典型代表。

——全球氮化镓行业处于起步阶段

氮化镓半导体能够承受比硅半导体更强的电流和更高的电压。这些优势导致了在下一代功率半导体器件中使用的氮化镓的密集研发,用于车辆和其他用途。但是从材料的渗透率来看,根据Yole及中国电子技术标准化研究院统计数据,当前半导体材料中,硅Si的渗透率仍然最高并占据绝对重要地位,2020年Si的渗透率约为97.85%,氮化镓GaN的渗透率仅为0.17%,处于起步阶段。但从未来发展趋势来看,氮化镓的渗透率将会持续上升。

——氮化镓市场规模快速增长

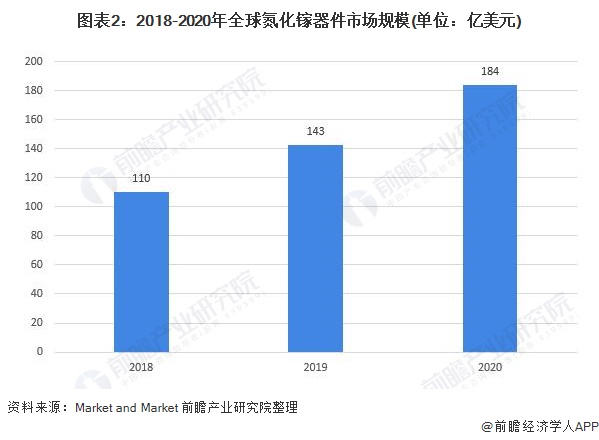

氮化镓长期以来生产LED和RF组件中使用,但目前正向着主流接受在越来越多的功率开关和转换应用。在这里,基于GaN的IC可以满足提高系统性能和效率、节省空间和在更高温度下可靠运行的需求。从全球氮化镓(GaN)市场规模变化来看,根据Market and Market的数据统计,2018-2020年全球氮化镓器件市场规模逐渐扩大,2020年全球氮化镓器件市场规模达到了184亿美元,同比增长28.67%。

——光电氮化镓器件为主要产品类型

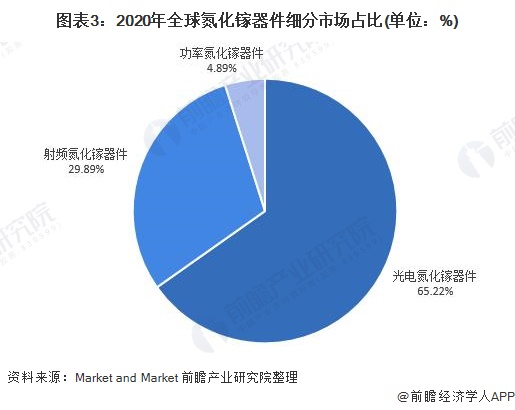

目前全球氮化镓器件的主要分类为光电氮化镓器件、射频氮化镓器件和功率氮化镓器件。从细分市场的角度来看,全球光电氮化镓器件的市场应用程度最高,占比达到65.22%;其次是射频氮化镓器件,市场占比约为29.89%;而功率氮化镓器件的市场规模则占比最小,仅为4.89%。

前瞻产业研究院分析认为,在市场前景方面,氮化镓是研制微电子器件、光电子器件的新型半导体材料,在光电子、激光器、高温大功率器件和高频微波器件应用方面有着广阔的前景。随着各个国家对第三代半导体材料的重视,氮化镓半导体材料市场发展迅速。参考Market and Market 、Yole等机构的增长幅度测算,预计到2026年全球氮化镓元件市场规模将增长到423亿美元,年均复合增长率约为13.5%。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国氮化镓(GaN)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务