目标230万个!杭州促进新能源汽车下乡,大力建设充电桩【附充电桩行业竞争分析】

图源:摄图网

8 月 7 日,“杭州发布”官方公众号发文宣布,浙江省政府办公厅印发《浙江省完善高质量充电基础设施网络体系促进新能源汽车下乡行动方案(2023—2025 年)》,对浙江全省新能源车用基础设施提出了多项目标和要求,其中包括,2025 年,全省累计建成充电桩 230 万个以上、乡村不少于 90 万个,其含公共充电桩 12 万个、乡村不少于 2 万个,满足 400 万辆以上新能源汽车充电需求;2025 年,新能源汽车年销量达到 100 万辆以上,建成新能源汽车维保服务网点超 500 家。

电动汽车充电桩是我国城市新型基础设施建设重点方向之一,也是推动新能源汽车持续发展的重要基础。

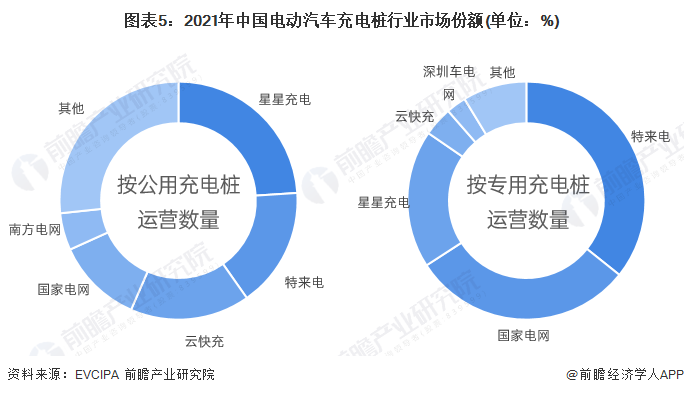

电动汽车充电桩运营企业依据2021年运营公共充电桩数量划分,可分为3个竞争梯队。其中,运营数量超过10万台的企业有:星星充电、特来电、国家电网、云快充;运营数量在1-10万台之间的企业有:南方电网、依威能源、汇充电、深圳车电网、上汽安悦;其余企业的运营数量在2万台以下。

目前,中国电动汽车充电桩行业龙头运营企业为星星充电、特来电、国家电网和云快充。2021年,按电动汽车公用充电桩运营数量来看,星星充电的市场份额达23.97%,特来电的市场份额达16.29%,云快充的市场份额达16.27%;按电动汽车充电桩专用充电桩运营数量来看,特来电的市场份额达35.72%,国家电网的市场份额达30.13%,星星充电的市场份额达18.75%。

前瞻产业研究院预计2027年中国新能源汽车的保有量将达到4567万辆左右,根据车桩比为2:1的比例估计,2027年中国电动汽车充电桩累计需求量将超过2283万台,预计2022年至2027年的复合增长将率达到35%左右。

总体来看,我国电动汽车充电桩行业运营企业的市场集中度较高,尤其是专用充电桩领域,市场份额前十的企业几乎占据了整个市场。

光大证券表示,我国充电桩行业正处于高速发展阶段,市场潜力巨大。随着新能源汽车的快速普及,充电桩需求量将持续增长。同时,政府的政策支持和资金投入也将推动行业发展。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国电动汽车充电桩行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务