大涨大落后,硅料价格或出现两级分化【附硅材料行业分析】

在硅材料的价格一路“高歌猛进”后又出现阶段性地快速下跌。2022年11月以来,硅料供求关系逆转,硅料价格持续下跌。下跌的原因,包括厂商集中投产预期、下游硅片库存高企、上下游博弈加剧、下游厂商改变签单节奏等因素影响。

好消息是,近期硅料价格呈现出企稳迹象。

根据PvinfoLink数据,本周多晶硅致密料均价约为64元/公斤,环比持平。多位分析人士均表示,目前硅料价格已处于底部,接近企业成本线,预计未来硅料价格将出现分化,N型硅料有望呈现较好的价格走势、P型硅料价格则保持弱势运行。展望下半年,随着原料价格下跌,光伏行业市场或进一步扩大,原料环节的超额利润将向下游传递。

硅材料行业分析

2021年中国硅材料产量增速超20%

根据前瞻定义,前瞻将工业硅、多晶硅和单晶硅产量加总后得到全国硅材料产量变动情况。从数据来看,2016-2021年中国硅材料产量整体呈现上升趋势,2021年中国硅材料产量达到324.55万吨,同比增长23.6%。

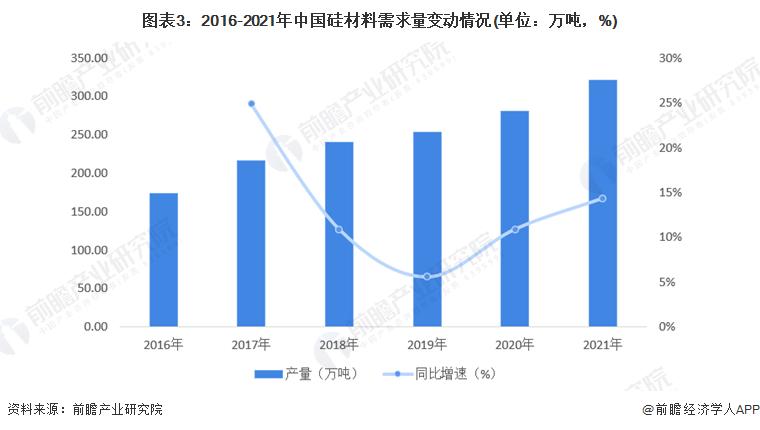

2021年中国硅材料需求量超300万吨

基于前瞻定义,前瞻将2016-2021年中国硅材料细分产品销量规模加总,得到行业整体需求规模。统计来看,2016-2021年中国硅材料需求量整体呈现上升趋势,2021年中国硅材料需求量达到321.58万吨,同比增长14.37%。

全球硅材料市场规模超120亿美元

从统计数据来看,2010-2021年全球硅材料行业营收规模呈现逐年波动上升趋势,2018年起全球硅材料行业营收规模维持在110亿美元以上波动,2020年全球硅材料营收规模达到112亿美元,2021年全球硅材料营收规模达到126亿美元,同比上升12.5%。

分析师认为,目前硅片主要厂商并未因为利润下滑而调整开工率,尤其头部企业,从近期对硅料的采购情况看,生产总体保持稳定。主要是因为硅料价格已经降至底部,而终端的需求预期和组件的排产情况都在提升,下游需求比较乐观,硅片价格在下半年经过调整后有望重新进入平衡稳定的状态。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《2023-2028年中国硅材料行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务