供应链金融企业竞争格局及市场前景分析

从近几年国内中小企业融资比例来看,中小企业贷款增速高于大型企业贷款,在金融机构贷款中的比重整体上也呈现上升趋势。金融改革的逐步推进,也将引发各大银行业务渠道的下沉,中小企业市场将是银行争夺的下一战场。随着我国银行业改革和金融创新的深入,银行间竞争不断加剧,各商业银行纷纷加快金融产品的研发,以新型授信技术和客户关系管理模式争夺中小企业市场份额。

供应链金融行业运行现状分析

1. 供应链金融行业发展背景

1、贷款投向行业结构分析

2016年12月末,本外币服务业中长期贷款余额26.05万亿元,同比增长11.4%,增速比上月末高1个百分点。其中,交通运输、仓储和邮政业中长期贷款余额同比增长6.3%,增速与上月末持平;文化、体育和娱乐业中长期贷款余额同比增长8.3%,增速比上月末低0.6个百分点。

2、贷款投向企业结构分析

2016年12月末,本外币非金融企业及机关团体贷款余额74.47万亿元,同比增长8.3%,增速与上月末持平;全年增加5.71万亿元,同比少增1.23万亿元。

中小企业贷款规模预测

1、金融机构中小企业贷款份额

2016年,金融机构贷款余额为106.6万亿元,中小企业贷款余额约为39.27万亿元,占比约为36.84%。

2、金融机构中小企业贷款预测

对于中小企业贷款余额的预测,由于2011-2016年我国金融机构中小企业贷款余额呈现增长的趋势,因此此处同样根据线性回归方法对2017-2022年中小企业贷款余额进行预测,根据预测,到2022年,我国中小企业贷款余额将达约60.27万亿元。

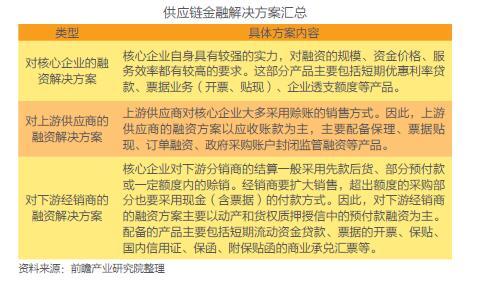

2. 供应链金融融资模式分析

应收账款融资模式

应收账款融资模式的优势主要体现在以下几个方面:

未来货权融资模式

未来货权融资(又称为保兑仓融资)是下游购货商向金融机构申请贷款,用于支付上游核心供应商在未来一段时期内交付货物的款项,同时供应商承诺对未被提取的货物进行回购,并将提货权交由金融机构控制的一种融资模式。

融通仓融资模式

所谓融通仓融资模式即货权质押模式,是企业以动产或货权作为质押向金融机构办理融资业务的行为。可专为“存货类”中小企业解决融资难题,即当企业处于支付现金至卖出存货的业务流程期间时,可以采用存货融资模式。

综合应用融资模式

应收账款融资、保兑仓融资和融通仓融资是供应链金融中三种比较有代表性的融资模式,适用于不同条件下的企业融资活动。但这三种融资模式又是供应链金融中几大主要业务模块,可以将其进行组合后形成一个涉及供应链中多个企业的组合融资方案,针对供应链中不同主体的特点,总结了以下适用的供应链金融方案:

3. 供应链金融其他关联业务分析

银行承兑汇票业务分析

通过对目前我国16家上市银行2008-2015年的承兑汇票规模进行统计,2015年,以上16家上市银行的承兑汇票的总规模为58253亿元。

银行信用证业务分析

通过对目前我国16家上市银行2008-2015年的信用证规模进行统计,2015年,以上16家上市银行的信用证的总规模为15887亿元。

互联网+供应链金融发展现状和前景分析

1. “互联网+”的内涵与实践经验

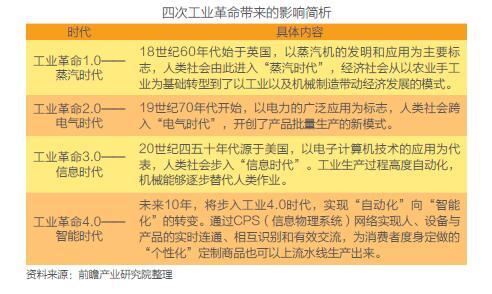

1、“互联网+工业”——工业互联网推动第四次工业革命

纵观人类历史,曾经的三次工业革命给人们的生活带来了翻天覆地的变化,极大促进了生产力的发展,走在工业革命前列的国家更是成为主导世界的强国。

2、“互联网+”的发展趋势

李克强总理在政府工作报告中提出的“互联网+”概念是以信息经济为主流经济模式,体现了知识社会创新2.0与新一代信息技术的发展与重塑。“互联网+”不仅意味着新一代信息技术发展演进的新形态、也意味着面向知识社会创新2.0逐步形成演进、经济社会转型发展的新机遇,推动开放创新、大众创业、万众创新、推动中国经济走上创新驱动发展的“新常态”。

2. 互联网+供应链金融新模式分析

电商平台发展模式

电商平台能够方便并快速地获取整合供应链内部交易和资金流等核心信息,这是电商平台切入供应链金融领域的最大优势所在;其次,由于积累了大量的真实交易数据,电商平台可以通过不断积累和挖掘交易行为数据,分析、归纳借款人的经营与信用特征,通过云计算和大数据技术电商平台可以做到合理的风险定价和风险控制,且相关成本很低。

P2P网贷平台发展模式

目前,P2P平台开展供应链金融主要有以下几种模式:

第一种是围绕一个或者几个核心企业做链条上下游中小企业的短期应收账款模式。

第二种是与保理公司进行合作,相当于一种债权转让模式。

第三种是由物流企业作为核心企业模式。

3. 互联网+供应链金融发展前景分析

互联网+供应链金融发展趋势分析

1、将主要集中在计算机通信、电力设备、汽车、化工、煤炭、钢铁、医药业等行业

目前,中国经济增速由高速增长转为中高速增长,国内市场需求不足,各行业产能过剩问题比较突出,大多数的行业都明显由卖方市场转为买方市场。企业应收账款规模持续上升,回收周期不断延长,应收账款拖欠和坏账风险明显加大,供应链上的企业周转资金紧张状况加剧。

2、大数据应用得到充分体现

供应链金融参与主体在掌握了大量的动态客户交易信息之后,如果不能够及时、准确地对客户信息进行分类整理并分析也是无法有效地开展供应链金融产品服务的。大数据的应用、大数据平台的建设,是在“互联网+“浪潮下的供应链金融未来发展的另外一大发展趋势。

3、平台化和生态化大趋势

中国供应链金融未来的一个发展大趋势是做成产融结合的生态系统大平台。中国供应链金融向平台化发展和整合将是必然趋势,由平台模式搭建成一个产融结合的生态系统,不再是单向流动的价值链,而是能促使多方共赢的商业生态系统。

互联网+供应链金融发展前景

当下供应链已由传统模式,发展为互联网金融与供应链金融的结合,实现了信息与产业透明化。金融机构与核心企业及中小企业的有机结合,带动物流企业等第三方企业的发展。以互动、协同、可视为理念,利用成熟互联网和IT技术构建平台,链接供应链的上下游及各参与方,包括核心企业、中小企业、商业银行、物流服务商、保险公司等,为企业提供准确及时的在线融资、在线结算等投资理财服务。

供应链金融行业关注领域发展前景

汽车行业周期特点分析

1、从产销量来看

2016年中国汽车产销呈现较快增长,产销总量再创历史新高,汽车产销分别完成2811.9万辆和2802.8万辆,比上年同期分别增长14.76%和13.95%。受购置税优惠政策等促进因素影响,2016年中国汽车月度销量除2月份以外,其余月份均明显高于上年同期,总体呈现产销两旺发展态势。

2、从市场需求来看

目前,中国的汽车行业处于保有量水平偏低而销量快速增长的阶段。中国目前的汽车销量占保有量比重在过去几年还处于不断上升阶段,这是由于保有量偏低造成的现象,随着保有量的增加,未来汽车销量占保有量的比重会出现逐渐回落,当中国市场趋于成熟,每年销量更多只是对现有存量的更新时,销量占保有量的比例也趋于稳定。

汽车产业链整体经营效益

1、产业链上游零部件制造行业的经营情况

2011-2015年我国汽车零部件销售收入增长率整体呈下降趋势,增长率最高达到41.3%,在2014年增长率为最低值7.3%,2015年汽车零部件行业销售收入增长率上升为9.6%。

2、产业链下游汽车销售行业的经营情况

2016年,销量排名前十位的汽车生产企业依次为:上汽、长安、东风、北汽、长城、吉利、江淮、奇瑞、一汽、比亚迪,分别销售255.22万辆、171.81万辆、137.74万辆、135.88万辆、107.45万辆、79.92万辆、63.83万辆、63.60万辆、50.18万辆和49.66万辆,上述十家企业共销售1115.29万辆,占汽车销售总量的79.80%。

2. 钢铁行业供应链金融市场分析

钢铁产业链整体经营效益

1、 钢铁产业链中的上游现状分析

2016年,全球四大矿山的铁矿石产量再创新高,达到10.76亿吨,同比上涨8.25%。其中淡水河谷产量3.488亿吨,同比增长0.9%;力拓产量3.295亿吨,同比增长6%;必和必拓产量2.57亿吨,同比增长17.35%;FMG产量1.41亿吨,同比下降11.88%。

2、钢铁产业链中的下游行业分析

◆ 房地产行业

2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%(扣除价格因素实际增长7.5%),增速比1-11月份提高0.4个百分点。

◆ 家电行业

从2008-2016年我国家电行业主要产品年度产量情况来看,国内家电行业需求逐年增加,发展较平稳。2016年,家用电冰箱产量9238.3万台;家用洗衣机产量5886.1万台;家用空调产量11235.1万台;彩色电视机产量17483.4万台。

钢铁行业抗风险能力分析

2016年是中国钢铁行业去产能的开局之年,国务院提出了未来5年内淘汰1亿吨-1.5亿吨钢铁产能的目标,其中2016年计划淘汰4500万吨。随着2016年进入尾声,去产能的步伐也不断加快,截至10月底,钢铁行业已提前完成全年去产能目标任务。

供应链金融行业相关企业竞争格局及策略

1. 国有商业银行相关业务经营分析

中国工商银行相关业务发展分析

1、银行贷款业务覆盖领域

2015年末,各项贷款119334.66亿元,比上年末增加9071.35亿元,增长8.2%。其中,境内分行人民币贷款105980.36亿元,比上年末增加8808.12亿元,增长9.1%。

2、银行供应链融资规模分析

从品种结构上看,2015年,工商银行流动资金贷款增加3557.26亿元,增长14.6%,主要是公司积极优化信贷投向,提升支持实体经济效能,加大流动资金贷款投放力度所致;项目贷款增加2243.02亿元,增长6.0%,主要是继续支持国家重点在建续建项目;房地产贷款减少110.09亿元,下降2.2%。

3、银行供应链金融产品分析

◆ 供应链金融主要产品介绍

工商银行依托庞大的核心企业客户群,凭借强大的渠道优势和一流的科技实力,通过为供应链核心企业及其上下流提供完整的供应链金融服务方案,有力提升整个供应链的价值,实现核心企业及其上下游的共同发展。目前中国工商银行供应链金融产品主要有以下九种:

4、银行供应链金融业务模式

工商银行一方面通过推行“1+N”的营销模式,围绕核心企业交易链,将目标客户扩展至贸易从业经验丰富、交易渠道可靠、履约记录良好、物流和现金流稳定的中小企业,对核心企业及其上下游交易对手给予融资支持,实现了银行融资与企业供应链的紧密结合,并有效地控制了资金流向和风险。

2. 实体供应链金融企业经营分析

浙江蚂蚁小微金融服务集团股份有限公司

1、企业供应链金融发展战略

目前,蚂蚁金服布局日趋完善,基本覆盖了金融“存、贷、汇”三大板块。蚂蚁金服是阿里巴巴重点打造的品牌,更是马云“平台+金融+数据”的架构和规划中的重中之重。蚂蚁金服已不再仅仅等待淘宝的交易,而是生态、是平台,是各类应用场景的服务者,同时,它又是一家技术和金融数据公司,涵盖支付、小贷、保险、担保、信托以及银行等领域。

2、企业供应链金融业务发展

蚂蚁金服2016年12月宣布全面开启农村金融战略:三大业务模式服务“三农”用户全面需求,以三年“谷雨计划”推进普惠金融扎根农村。此外,蚂蚁金服还战略投资中和农信,与中华保险成立合资公司“农联中鑫科技股份有限公司。

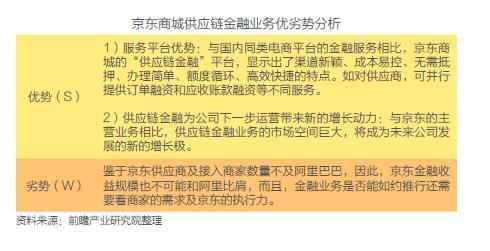

京东商城

1、企业供应链金融运作模式

京东所谓“供应链金融服务”,即向供应商、制造商、分销商、零售商、最终用户提供金融服务。在其中,京东将扮演类似于中介的角色:供应商向京东提出融资申请,经其核准递交银行,再由银行给予放款。供货商可通过京东商城订单、入库单等由京东审核,以获得银行融资。除了由银行提供贷款,京东还将以自有资金为供应商提供部分融资。

2、企业供应链金融业务优劣势

广告、内容合作请点这里:寻求合作

咨询·服务