央企信达地产再刷地王 买房前请确认是否“玩得起”

距离上海市中心市政府所在地的人民广场约19公里,位于顾村苏家浜路的一块住宅用地,在进行紧张的拍卖。参与的竞拍的房企超过40家,几乎是大的房产开发商,都悉数云集。

“58.05亿”,随着信达地产的再次举牌,众多耳熟能详的房产开发商在面对起价14.39亿,溢价率306.53%的竞拍价格,已竞争无力退让。最终,信达地产这家央企在众多竞争者中拿下了上海顾村这块地,成为新的上海“地王”。按照竞拍成交价计算,该地仅楼板价就高达4.81万元/平方米,而未来的房屋保本售价,预计将冲至7万元/平方米。对于新地王的诞生,业内人士看法不一。

据了解,刚过去的5月,上海已频频刷出地王,而最终的买主,几乎都是央企背景的房地产企业。如保利地产在5月以54.5亿、溢价率296%拍得上海周浦地块,该地的挂牌起始价为13.77亿。与此同时,合肥、武汉、厦门、杭州等地也同时出现了多起地王现象,拿地最多的,也是具央企背景的房地产企业。

对于惊人的楼面价和未来可能的高额售价,央企房产企业如此豪赌,他们未来能赚钱吗?按照房地产行业的开发周期计算,2015年出让的土地大概会在2016年年中或者下半年集中入市,而今年出让的土地,会在未来2-3年内投入市场。而众所周知,未来2-3年人口拐点的压力很大,另外一线城市人口增幅、收入增幅也在放缓,如上海,届时地王房价还能否获得支持,需要打一个巨大的问号。有行业人士甚至认为,“怎么测算都无法盈利”。那为何央企愿意去冒呢?

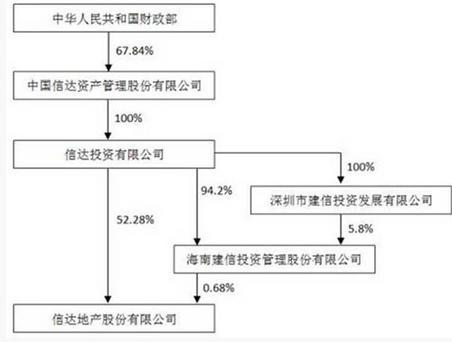

在国内知名财富管理机构嘉丰瑞德的市场总监Stephen看来,房价的上涨速度跟货币的发行速度有着正相关性,未来只要货币超发,则房价还是会涨。像信达地产,是一家由财政部控股的公司,控股方信达资产是建设银行最初为剥离不良资产而设立的不良资产处置平台,其与东方、华融、长城并称为四大资产管理公司,业内俗称四大AMC,是金融行业著名的金融巨头。信达资产的注册资本为251亿,公司性质为非银金融机构,公司67.84%的股份由中国财政部直接持有。

由于背景特殊,信达资产在财务上可以说相当“任性”。按澎湃新闻的分析,其公司的资产负债率规模达83.96%,净负债率高达315%,财务杠杆在业内处于较高水平。而其近两年,迅速走高的资产负债率跟其疯狂的拿地不无关系。

去年11月,信达地产刷过上海的房地产成交纪录,以72.99亿购得上海新江湾地块。同年12月,以30亿,楼面价2.7万拿下了深圳住宅的地王宝座。今年5月,信达地产再摘杭州地王桂冠,总价约123亿元;不到1个月,其又以土地溢价率超过300%的水平再拿上海的新地王。

拿地的资金来源,因信达的财政部控股背景,融资并不成问题,且其融资成本还很低,因此资金源源不断,这与比其他民营房企相比较,优势相当明显。信达地产的融资手段包括银行贷款、股权质押,增发等。

在嘉丰瑞德的Stephen看来,信达和这些频造地王的央企,可能还做着另外一个大任务,即大量人民币资产需要寻找合适的资产配置途径。正是因为此,央企从此前政策指引逐步退出竞争性的房地产市场,到反政策而行之,大势进军房地产业,并助推地王的形成,这些可能已得到了“默许”。央企的这些做法,在满足资产配置的需要方面,可能比单纯的盈利更为重要,此也是为国家为维稳“金融-房地产”的主业而做。在宏观方面看来,美元未来预期升值,防止人民币资产流出,巨额资金要沉淀在国内而不是国外是重中之重。而最能吸金沉淀的,则莫过于房地产业。

但这些央企们能否在这些地王上赚钱,还跟未来的货币政策有关联。在外界看来他们是在豪赌,而在央企们看来,既然不能将资金用到国外,那么在国内选择地产投资,就是“最佳”的资产配置手段。他们联手金融业银行,时不时来点房贷利率优惠,让民众继续背负利息,甘愿向银行贷大量款来买房。

总的来说,对于资产富裕的个人,资产的配置自由度较高,风险的承受能力也强,买些高价房也无妨。而对于普通工薪收入民众,面对5万、7万一平方米的房,勒紧裤腰带去投资的话,未来存在较大的风险,故建议要谨慎。

像如果中短期存在资金闲置的话,其实也不妨通过配置一些固定收益类的产品来获得收益,如市场上流行的稳利精选组合投资计划等,而若是选择贷款买今后2-3年的“期房”,届时房产市场面临变换,你是否还能赚钱则存在很大的疑问。现在过高的房价,有些连民企房地产商心里都没底,何况是你。而你又不是央企,亏的钱都是自己的,因此在买房前,请确认自己是否“玩得起”?

广告、内容合作请点这里:寻求合作

咨询·服务