2024年中国电动汽车充电桩区域分布情况 公共充电桩与共享私桩区域分布差异较大(组图)

行业主要上市公司:特锐德(300001)、国电南瑞(600406)、万马股份(002276)、易事特(300376)、科陆电子(002121)、科士达(002518)等

本文核心数据:公共充电桩保有量;共享私桩保有量;充电桩区域分布

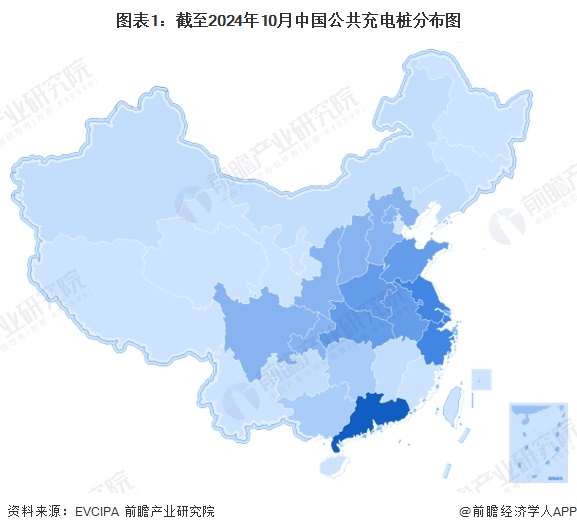

公共充电桩:呈南多北少、东多西少的分布特征

公共充电桩的分布有着明显的地域差异。据EVCIPA发布的《2024年10月全国电动汽车充换电基础设施运行情况》,整体来看,我国公共充电桩的分布总体呈现出南多北少、东多西少的分布特征,广东省拥有的公共充电桩总量最高。

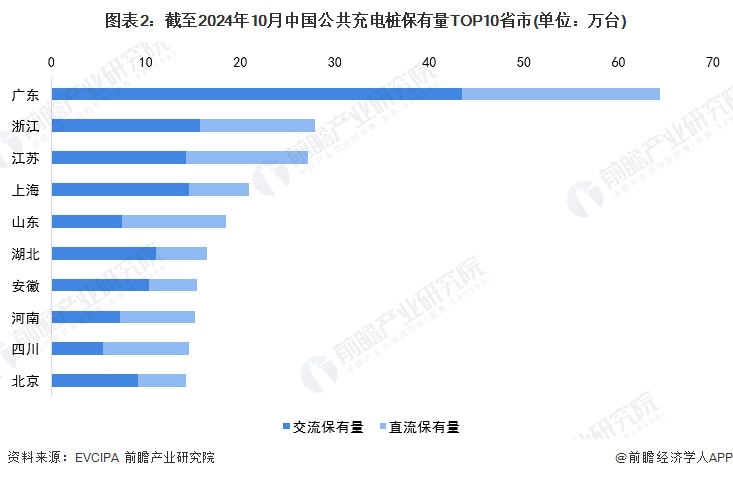

从省市分布来看,TOP3省市分别为:广东64.4万台家、浙江27.9万台、江苏27.1万台,公共充电桩保有量均在25万台以上,领先其他省市。

公共充电桩分布较为集中。目前我国公共充电桩主要集中在广东、浙江、江苏等地,三个省份公共充电桩保有量占全国的35%;上海、山东、湖北、安徽、河南、四川、北京公共充电桩保有量较多,前十省份公共充电桩保有量占比达69%。

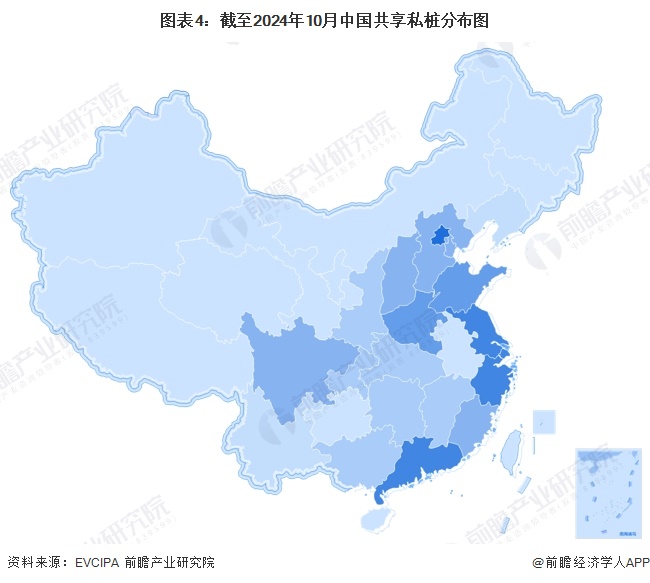

共享私桩:集中在华北和华东地区,尤以北京分布最为集中

电动汽车共享私桩是与公共充电桩相对而独立出来的概念,具体是指个人为满足私人车辆充电而进行自建,且可以向其他车辆提供充电服务的充电桩。截至2024年10月,已统计的共享私桩数量为79740台。整体来看,我国共享私桩建设区域主要集中在华北和华东地区,尤以北京分布最为集中。

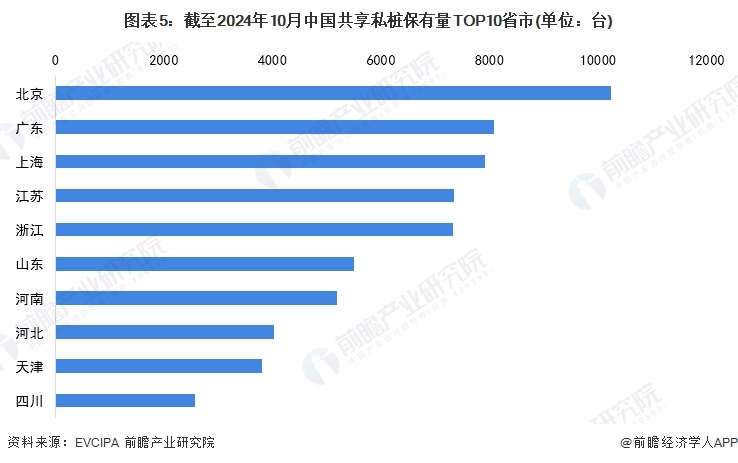

从省市分布来看,TOP3省市分别为:北京10235台、广东8087台、上海7915台、江苏7349台、浙江7320台,共享私桩保有量均在7000台以上,领先其他省市。

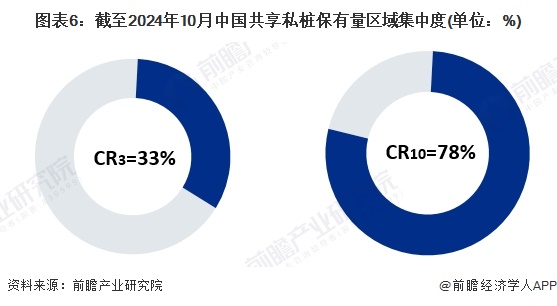

从集中度来看,目前我国共享私桩主要集中在北京、广东、上海等地,三个省份共享私桩保有量占全国的33%;江苏、浙江、山东、河南、河北、天津、四川共享私桩保有量较多,前十省份占比达78%。

更多本行业研究分析详见前瞻产业研究院《中国电动汽车充电桩行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务