2024年中国体外诊断行业市场供给分析 疫情红利消退下部分企业产量出现负增长(组图)

行业主要上市公司:达安基因(002030)、迈瑞医疗(300760)、迪安诊断(300244)、明德生物(002932)、东方生物(688298)、科华生物(002022)、圣湘生物(688289)等

本文核心数据:体外诊断国产化率;产品获批数量;代表性企业产量

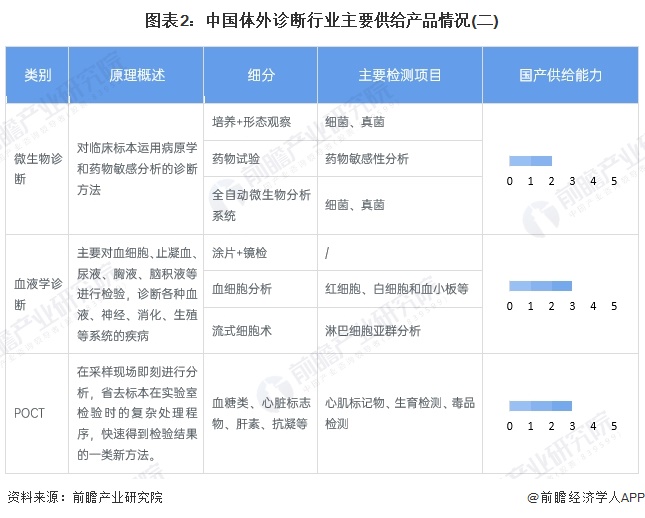

中国体外诊断行业供给能力

国内体外诊断供给类型主要包括生化诊断、免疫诊断、分子诊断、微生物诊断、血液学诊断和POCT。对应细分产品类型和监测项目多样,其中,目前国产能力较高的有生化诊断、分子诊断等。

2023年,我国体外诊断行业大部分领域的国产率超过50%。其中,分子诊断的国产替代进程最快,国产化率已经超过70%;生化检测的国产化率也超过60%。整体来看,我国体外诊断行业的国产替代已经取得阶段性成果。

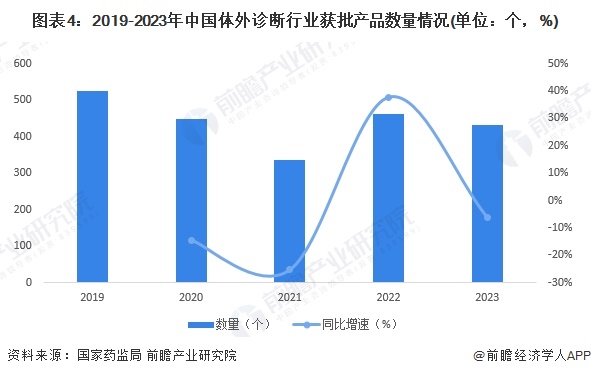

中国体外诊断行业产品备案情况

2019-2023年,我国体外诊断产品获批数量保持在300个/年以上。2019-2021年获批数量逐年下降,2021年同比下降-25.2%,为335个。2022年,我国体外诊断获批产品数量回升至461个,同比增长37.6%。2023年,我国体外诊断产品获批数量为432个,同比下降6.3%。

从获批产品来源来,2020-2023年,国产三类诊断产品占比在70%以上平稳波动,2023年为73.61%,较2020年的72.77%小幅上涨。

中国体外诊断行业企业产量情况

新冠疫情三年多来,作为新冠病毒检测“金标准”的核酸检测成为推动IVD行业跨越式发展的最强劲动力。

此前作为医疗服务中不可或缺的一环,体外诊断企业长时间只能跟着相关病患的规模增长而提升,普遍营收体量小。特别是在国内医学检测行业小而散的格局中,部分企业一度面临生存危机,就算是龙头企业发展也比较缓慢。然而,随着新冠疫情的突然暴发,并迅速席卷全球,为国内发展缓慢的体外诊断行业打开了发展空间,特别是在国内外的核酸、抗原检测需求强劲拉动下,快速形成立竿见影的规模效应和实力。2022年,我国体外诊断行业企业均有不同程度的产能扩张,产量规模同比翻倍增长的企业不在少数。

但随着国外放松疫情管控,国内进入常态化防控阶段,此前强劲的新冠检测需求快速回落,体外诊断企业产品产量也对应放缓甚至出现负增长。其中,圣湘生物的诊断试剂产量下滑最大,2023年同比下滑95.61%,达安基因诊断仪器产量下滑最大,2023年同比下滑90.1%。

更多本行业研究分析详见前瞻产业研究院《中国体外诊断(IVD)仪器行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务