2024年中国日用塑料市场现状及竞争格局分析 家联科技、富岭科技、恒鑫生活三家龙头仍布局扩大产能

行业主要上市公司:家联科技(301193.SZ);金发科技(600143.SH);国恩股份(002768.SZ);普利特(002324.SZ);银禧科技(300221.SZ)等

本文核心数据:中国日用塑料年产量;国内日用塑料代表性企业产能;企业布局

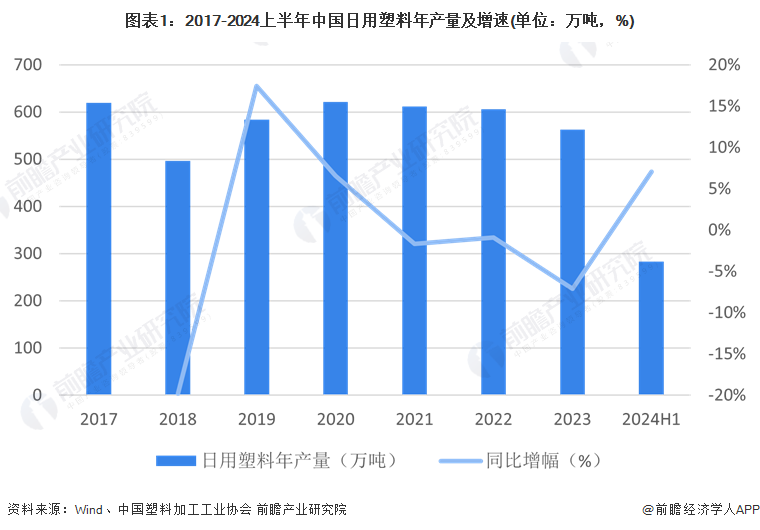

1、中国日用塑料产能近年来缓慢下降,近期有所回升

日用塑料制品是塑料行业的重要门类,属于必需消费品,覆盖生活中的各个领域,包括塑料餐盘、卫生洁具、饮料包装等塑料制品等,2020年初,“禁塑令”等环保政策的颁布导致我国日用塑料制品产量开始从增长到缓慢下滑,2023年中国日用塑料年产量563.2万吨,同比下降7.1%。024年,国民经济出现向好态势,消费缓慢复苏,工业生产也开始稳定增长,塑料行业也由此呈现平稳回升的态势,上半年日用塑料制品产量保持增势,同比增长7.05%,体现出市场需求的持续恢复。

2、龙头企业优势普遍在于技术、规模和品牌方面,但2023年表现不佳

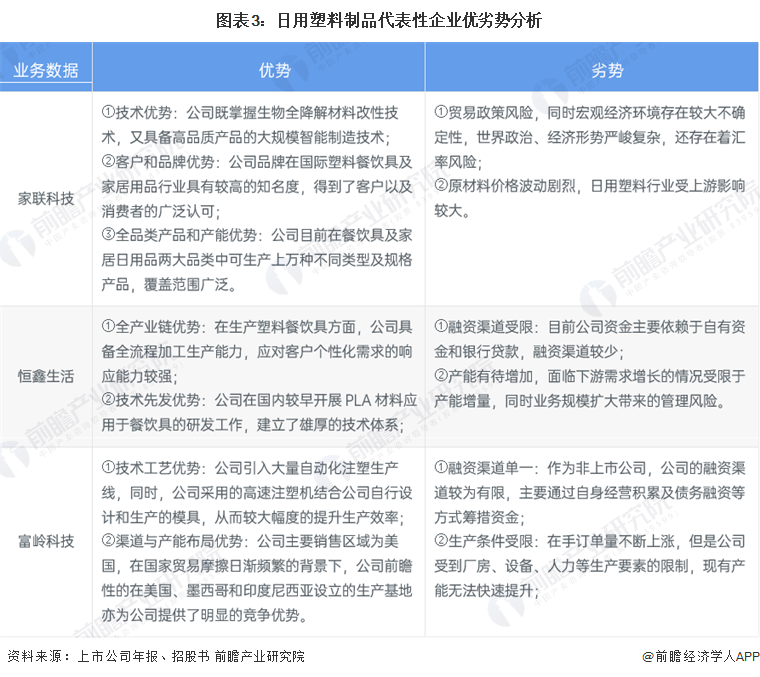

日用塑料制品行业属于比较充分竞争的行业,国内生产厂商众多,虽然日益规模化生产要求企业具备一定的技术和资本,形成了较高的行业门槛,但巨大的市场需求仍然吸引着新进入者不断涌入该行业。国内主要日用塑料制品龙头有家联科技、恒鑫生活、富岭科技和嘉兴众立塑胶有限公司,此外还有PactivEvergreenInc.和DartContainerCorporation等国外知名企业,通过已上市或者已通过上市审核的行业内的头部企业产能对比,我们发现在2023年行业发展遇到较大挫折,同时家联科技塑料制品销量对富岭科技的优势相对扩大,不断巩固行业龙头的地位。

通过家联科技2023年公司年报和恒鑫生活、富岭科技的招股书,分析企业优劣势,易看出这些龙头企业的优势普遍是先进的技术水平、庞大的产能规模和行业内客户资源及品牌优势,劣势普遍在于产能扩张受到一定限制,同时未上市公司融资渠道相对狭窄。

3、日用塑料行业激烈竞争,企业布局仍着重开发产能潜力

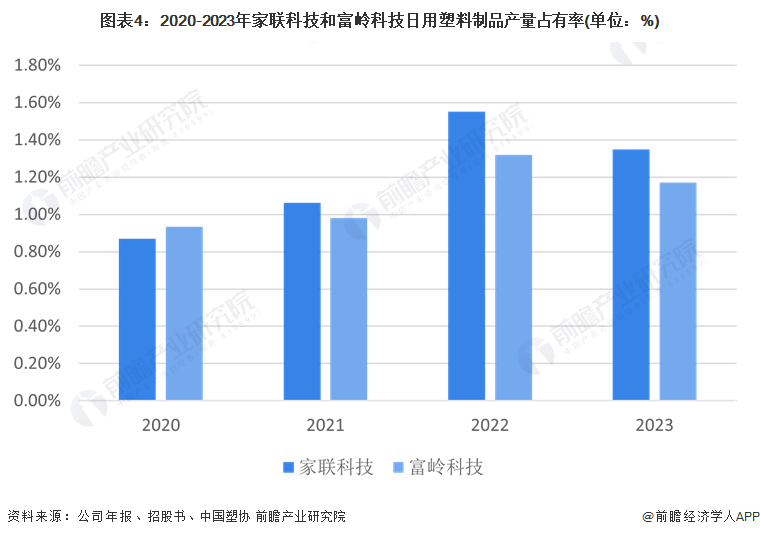

日用塑料制品行业是一个充分竞争的行业,国内生产厂商众多,形成在地化生产,竞争极为激烈,行业集中度较低。龙头公司市场占率较低,家联科技和富岭科技作为行业龙头,经测算,2023年两家企业塑料制品总产量占日用塑料制品全部产量都不及2%,CR2的市占率合计不到3%,未来可提升空间大。

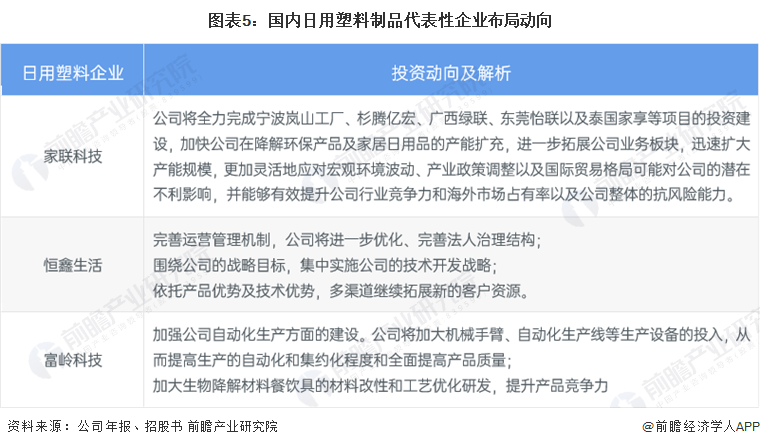

即便在如此竞争解激烈的环境中,国内日用塑料制品企业正加速市场布局,提高产能:嘉联科技通过生产项目建设扩大产能,同时完善可降解塑料业务板块;恒鑫生活通过优化组织结构,提升运营效率,同时注重客户资源开发;富岭科技通过技术设备引进,提高生产效率。

更多本行业研究分析详见前瞻产业研究院《中国塑料制品行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务