2024年中国氯碱工业细分产品聚氯乙烯市场现状分析 聚氯乙烯产能、产量总体提升

行业主要上市公司:氯碱化工(600618)、华塑股份(600935)、嘉化能源(600273)、巨化股份(600160)等

本文核心数据:中国氯碱工业细分市场结构;中国聚氯乙烯产量;中国聚氯乙烯开工率;中国聚氯乙烯产能

1、 中国氯碱工业主要产品分类

目前,我国氯碱工业中游主要由聚氯乙烯(PVC)和聚氯乙烯构成。其中,聚氯乙烯(Polyvinyl chloride),英文简称PVC,是氯乙烯单体(VCM)在过氧化物、偶氮化合物等引发剂或在光、热作用下按自由基聚合反应机理聚合而成的聚合物。聚氯乙烯是五大通用合成树脂之一,广泛用于建筑材料、包装、电子材料和生活消费品。

2、中国聚氯乙烯市场供应情况

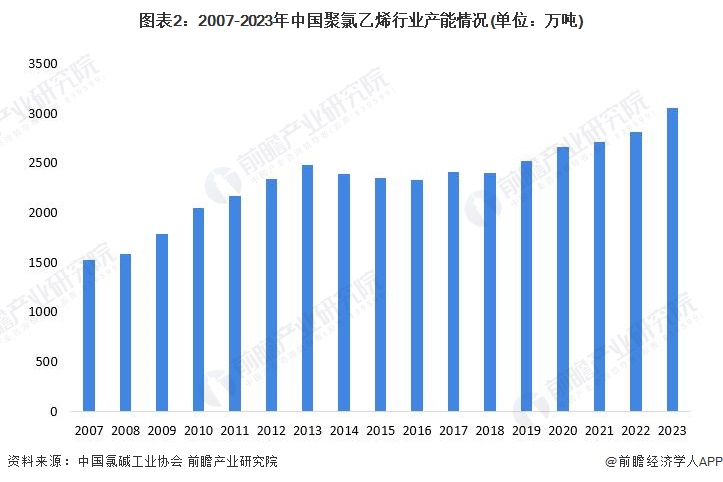

——中国聚氯乙烯产能供应情况

中国为聚氯乙烯消费大国,聚氯乙烯行业在我国国民经济发展中占有非常重要的地位。据中国氯碱工业协会的数据显示,近年来我国聚氯乙烯行业产能呈现波动上升态势;从2007年的1520万吨上升至2023年的3050万吨。2023年新增产能140万吨。

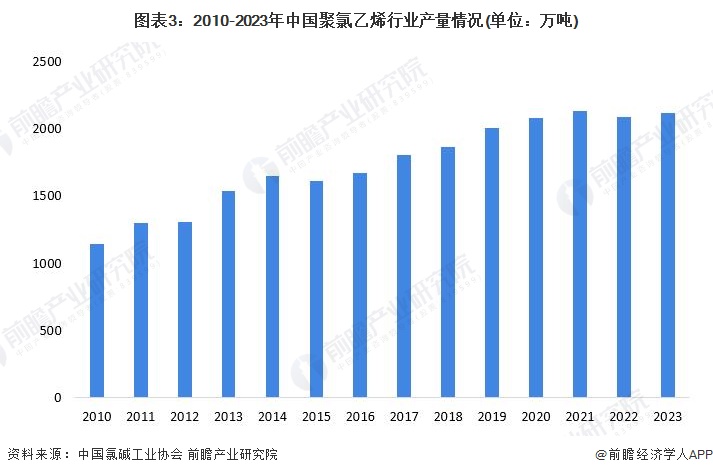

——中国聚氯乙烯产量供应情况

据中国氯碱工业协会的数据显示,近年来我国聚氯乙烯行业产量呈现波动上升态势;从2007年的1142万吨上升至2023年的2120万吨。2023年PVC新建装置产能陆续释放,PVC 供应量稳中有升。

——中国聚氯乙烯开工率情况

据中国氯碱工业协会的数据显示,近年来我国聚氯乙烯行业开工率呈现波动变动的态势;从2007年的56%波动至2023年的74%。

——中国聚氯乙烯区域供应情况

根据中国氯碱工业协会的数据显示,2023年西北地区的PVC产能达到了1387万吨,占比高达49%;其次是华北地区,产能占比26%。

更多本行业研究分析详见前瞻产业研究院《中国氯碱工业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务