2024年中国轨道交通装备行业市场需求水平及发展趋势分析 铁路和城轨规划下降将制约需求发展

行业主要上市公司:中国中车(601766.SH)、中国中铁(601390.SH)、康尼机电(603111.SH)、晋西车轴(600495.SH)、中国通号(688009.SH)、新筑股份(002480.SZ)等

本文核心数据:铁路营业里程;城市轨道交通运营里程;城市轨道交通在建和规划线路规模

轨道交通装备下游应用领域

轨道交通装备是国家公共交通和大宗运输的主要载体,下游的应用场景主要分为铁路和城市轨道交通,其需求水平取决于铁路和城市轨道交通的里程长度。里程越长,将会带动对轨道交通车辆及其他零部件的需求增长。

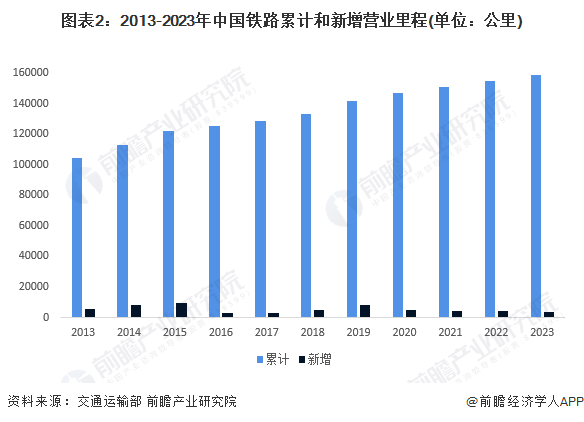

铁路营业里程持续扩张,增量下降

2013年以来,中国铁路的营业里程不断增加,2023年达到158544公里,较2022年新增了3637公里。在新增方面,2013年以来铁路营业里程的新增规模波动变化,2019年达到8489公里后持续下降,2023年的新增规模降至4000公里以下。

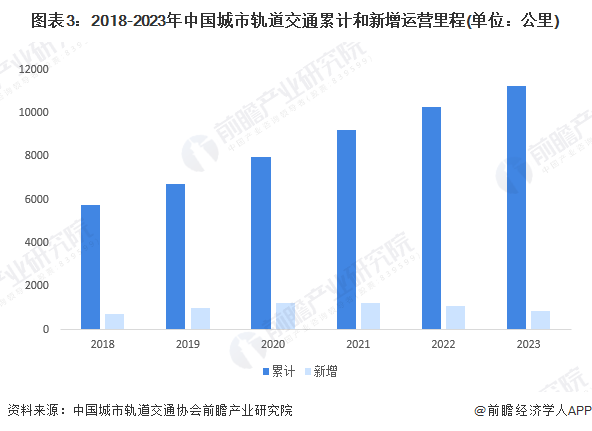

城市轨道交通运营里程持续增长,在建和规划规模减少

2018-2023年,全国城市轨道交通运营总里程持续扩张,2022年突破10000公里,2023年达到11224.54公里。2018-2021年,全国城市轨道交通新增里程长度不断增加,2021年达到1237.1公里;2022年之后增速放缓,2023年新增长度降至1000公里以下。

2015年以来,国内城市轨道交通的在建和规划线路规模整体均呈现先升后降的趋势,降速较慢,2023年的在建和规划规模分别为5671.65公里和6118.62公里。

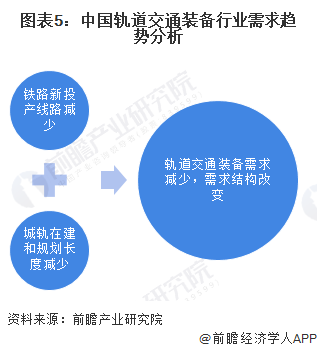

长期来看轨道交通装备需求将减少,结构发生变化

据中国国家铁路集团有限公司规划,2024年继续有序推进国家铁路项目建设,预计投产新线1000公里以上,这一数量远低于近年来铁路营业里程的年新增规模。结合城市轨道交通近年在建和规划线路规模趋势分析,可以发现,随着国家综合立体交通网日益完善,长期中铁路和城市轨道交通运营里程的新增规划会逐渐减少。由于当前市场上对轨道交通装备的需求主要来源于新增线路,改建、扩建项目较少,长期来看新增规划的减少可能会制约市场对轨道交通装备的需求,且随着改建、扩建项目的增加,未来需求结构可能会发生变化。

更多本行业研究分析详见前瞻产业研究院《中国轨道交通装备行业发展趋势与细分市场投资前景分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务