2024年中国纺织行业区域特征分析 浙江地区竞争优势明显

行业主要上市公司:新澳股份(603889.SH)、浙文影业(601599.SH)、ST阳光(600220.SH)、百隆东方(601339.SH)、华孚时尚(002042.SZ)、凤竹纺织(600493.SH)、金鹰股份(600232.SH)、华升股份(600156.SH)、嘉欣丝绸(002404.SZ)、彩蝶实业(603073.SH)、宏达高科(002144.SZ)、华纺股份(600448.SH)等

本文核心数据:政策数量,投融资分布,产业园区数量

政策数量:浙江和江苏政策数量最多

截至2024年5月24,全国各省市公布的纺织政策数量超万条,部分省(市、自治区)把纺织产业作为经济发展的战略支柱产业,其中浙江和江苏政策数量最多,从政策规划目标来看,到2025年,浙江省纺织产业规模以上企业实现营业收入超过1.2万亿元,江苏省以高端化、智能化、绿色化、品牌化、国际化为纺织工业发展方向。

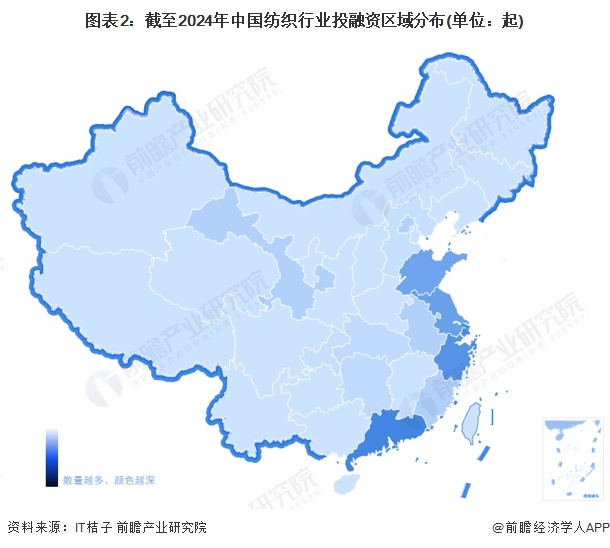

投融资:投融资集中在广东和上海地区

从纺织行业的企业融资区域来看,目前广东和上海的融资企业最多,截至2024年5月23日分别累计达到21起和20起,其次为浙江、江苏和山东地区。

企业:浙江省企业分布最为集中

从我国纺织产业链企业区域分布来看,浙江省企业分布最为集中,上中下游均坐落多家代表上市企业,其余地区企业分布较为分散,上市企业数量较少,具体分布如下:

产业园:主要分布于江苏、河南和浙江

目前纺织行业相关产业园区数量比较多,前瞻产业园区数据库显示,截至2024年5月20日我国纺织产业园区共有218个,主要分布于江苏省,纺织产业园区数量高达48个,其次为河南和浙江,两省纺织产业园区数量均在20个以上。

产业集群:江苏和浙江产业集群数量领先

产业集群不仅在行业经济发展中至关重要,在地方经济发展中的作用也举足轻重。当前与中国纺联建立试点共建关系的全国纺织服装产业集群地区共计202个。产业集群试点地区在区域分布上呈现东密西疏的特点,东部地区149个、中部地区33个、西部地区12个、东北地区8个。主要分布在全国的20个省区,排在前五位的省份是:江苏省40个,浙江省39个,广东省26个,山东省22个,福建省15个,在产业集群试点地区数量上,五省占全行业的70%。

更多本行业研究分析详见前瞻产业研究院《中国纺织行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务