2024年中国改性塑料行业上游影响分析 上游市场为塑料改性带来机遇

行业主要上市公司:金发科技(600143)、国恩股份(002768)、普利特(002324)、道思股份(002838)、会通股份(688219)、同益股份(300538)、泉为科技(300716)、聚石化学(688669)、银禧科技(300221)、美联新材(300586)、沃特股份(002886)、南京聚隆(300644)、江苏博云(301003)、奇德新材(300995)等。

本文核心数据:通用塑料产量、改性塑料产量

通用塑料为改性塑料主要原料之一

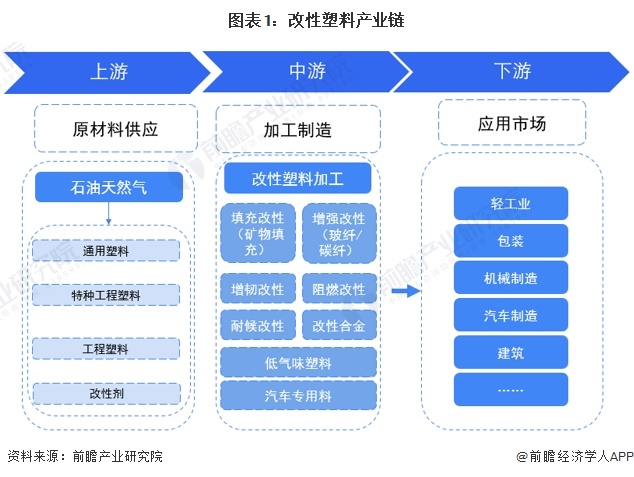

改性塑料属于石油化工产业链中的中间产品,主要由五大通用塑料和五大工程塑料为塑料基质加工而成,具有阻燃、抗冲、高韧性、易加工性等特点。目前改性塑料已大量应用于家电、汽车、建筑、包装、轻工等行业,其产业链如下图所示:

通用塑料产量增加,价格震荡下跌

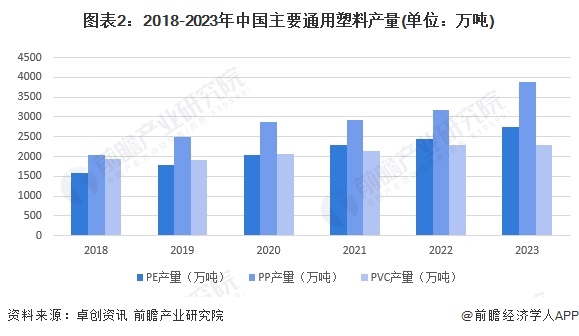

根据卓创资讯的统计数据显示,2018-2023年,我国主要通用塑料产量均有所增加。2023年,PE产量达到2734万吨,同比增长12.10%;PP产量达到3873万吨,同比增长22.1%;PVC产量2286.8万吨,同比增长4.1%。

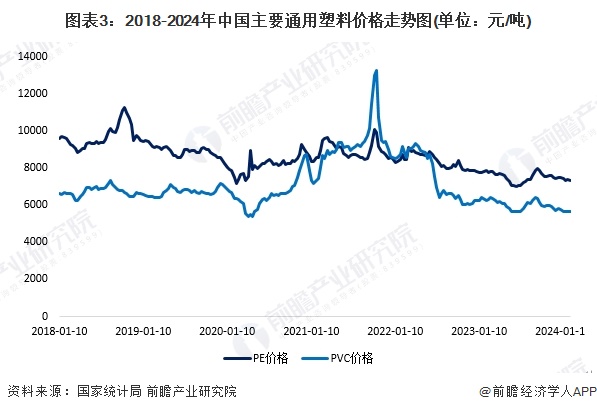

从价格方面来看,根据国家统计局数据,聚乙烯(PE)价格与PVC整体呈下降趋势。截止2024年2月,我国PE价格为7312.90元/吨,该价格接近五年来最低价格。国内聚氯乙烯价格为5650.70元/吨。

改性塑料产量不断增加

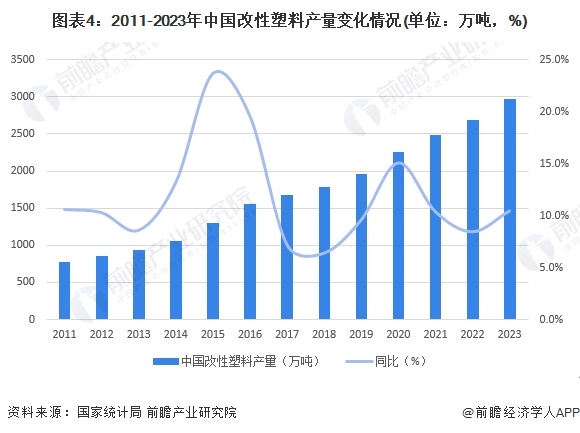

随着改性塑料下游需求的扩张,改性化率上升,改性塑料产量也迎来增长。根据国家统计局公布的我国规模以上工业企业初级形态塑料总产量以及改性化率进行测算,2011-2023年我国改性塑料产量不断增长,到2023年产量已接近3000万吨。

上游为塑料改性带来机遇

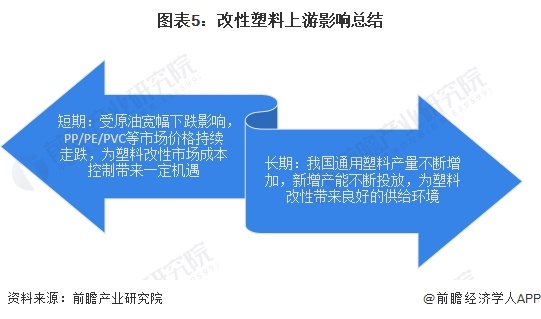

改性塑料上游受国际原油价格、汇率、地缘政治等因素影响较大,导致本行业的成本和价格波动。长期来看,我国通用塑料产量不断增加,新增产能不断投放,为塑料改性带来良好的供给环境。短期来看,2023年2-6月受原油宽幅下跌影响,PP/PE/PVC等市场价格持续走跌,为塑料改性市场成本控制带来一定机遇。

更多本行业研究分析详见前瞻产业研究院《中国改性塑料行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务