2024年中国零担物流行业市场供需现状分析:供给方新入场者数量骤减 需求方小幅下滑

行业主要上市公司:德邦股份(603056)、顺丰控股(002352)、安能物流(9956)等

本文核心数据:中国零担物流行业新入场数量;中国零担物流行业市场招标情况

1、 中国零担物流行业市场供给分析

——中国零担物流行业竞争者入场进程

从我国布局零担物流行业企业的入场进程来看,2001年往后的近20年间,零担物流竞争者不断涌现。2010年开始是中国零担物流进入市场的高峰期。2015 年顺丰正式推出重货快运业务,直营的顺丰快运定位中高端市场,而加盟的顺心捷达定位腰部及基础客户。顺心捷达是顺丰快运股份控股的零担快运企业,于2018年3月14日正式注册成立。

——中国零担物流企业新入场者数量

根据企查猫数据,近十年来中国零担物流企业注册数量呈现波动上升后下滑的趋势,近几年来递减趋势显著。2017年中国零担物流企业注册数量达1036家,增速为23%,达到近几年来的顶峰。2022年中国零担物流企业注册数量缩减至62家。2023年中国零担物流企业注册数量缩减至30家。整体来看,中国零担物流企业新入场者数量递减。

——中国零担物流行业产品布局

目前,中国零担物流供应商产品布局大多类似,以重量为标准划分产品类型的居多。例如,顺丰快运的顺丰卡航业务提供单票20KG+大件托运服务;安能物流的产品分为“小票零担系列”、“大票零担系列”等。德坤物流提供“坤小票”、“坤大票”等产品。

2、中国零担物流行业市场需求分析

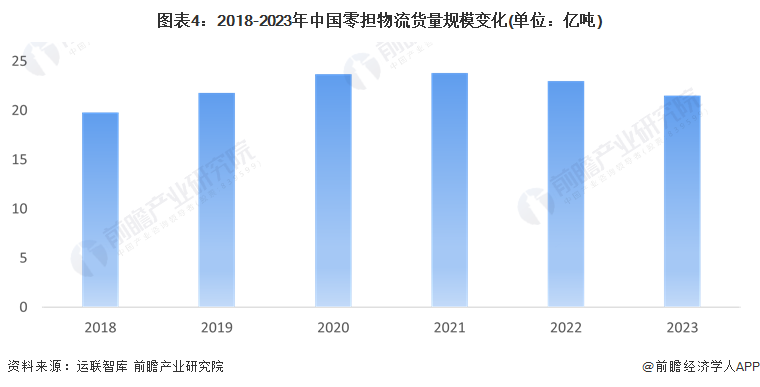

——中国零担物流行业市场需求规模

根据运联智库对零担整体市场规模的测算,零担市场货量在2021年达到顶峰,实现23.8亿吨。受疫情和经济波动,2022年行业开始转入下行期,至今年持续走低,预计今年零担市场整体货量同比2022年将会下滑5%~8%,规模可能跌回到2019年的水平。

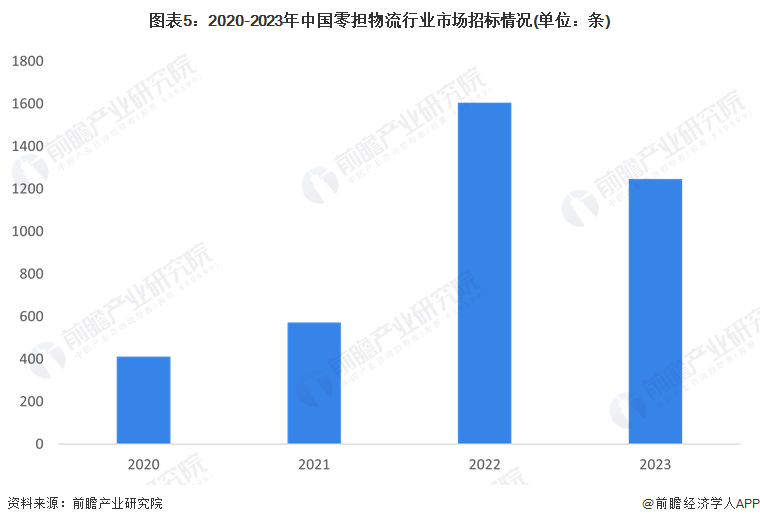

——中国零担物流行业市场招标情况

从2022年开始,我国零担物流行业招标需求呈现加速上升趋势。2020年,全国招标数量仅412条,2022年跃至1606条,2023年,我国零担物流行业招标需求达到1248条。

从招投标地区来看,我国零担物流行业招投标项目数量最多的地区为安徽省,项目数量占比13%,其次为江苏省。

更多本行业研究分析详见前瞻产业研究院《中国零担物流行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务