2024年中国家纺行业价值链及成本结构分析 床上用品套件毛利率较高

行业主要上市公司:孚日股份(002083);罗莱生活(002293);富安娜(002327);水星家纺(603365)等。

本文核心数据:家纺行业产业链;家纺行业成本分析

家纺行业产业链

纺织品行业是我国传统的支柱产业,按其终端用途可划分为三个子行业,即服装用纺织品业、产业用纺织品业和家用纺织品业。家用纺织品也称为装饰用纺织品。它是对人生活环境起美化装饰作用的实用性纺织品。

从产业链角度来看,中游家纺行业主要包括床上纺织用品、毛巾类纺织品、装饰用纺织品的制造。

从上游来看,与其他纺织品相似,家用纺织品由天然纤维或化学纤维制造而成,包括植物纤维、动物纤维、合成纤维、再生纤维等,附以染料及助剂使其呈现不同的颜色,再由纺织机械等制造成为家用纺织产品。从下游应用场景来看,包括家居坏境、酒店/民宿、发廊/美容院等,其销售渠道一般包括线上及线下方式,销售模式包含直营及经销模式。

家纺行业成本结构中材料成本约70%-80%

目前,我国家纺行业成本结构主要由原料成本、人工成本和制造费用组成。

从中国家纺行业代表性企业孚日股份2022年的成本分析中可以看出,家纺行业的原材料成本约占55%-60%,辅助材料占比5%-9%在去年内,职工薪酬占比约15%,水电气占比约为9%。。整体来看,公司生产的家纺生产除原材料及辅助材料等原料占比以外,水电费、职工新城成本占比也不少,合计约25%。

富安娜2022年家纺制造的成本结构中,材料成本约占80%,人工费用约占9%,制造费用和运输成本均约5%。

家纺公司产品的主要原材料为化学纤维等,原材料价格高企,对公司的经营业绩产生一定影响。两家公司作为行业领导者,拥有较大的集中采购优势,应该通过套期保值、提前备货等方式降低原材料波动对经营带来的不利影响。

家纺价格传导机制分析

家纺产品市场价格由行业供应端、制造端及消费端共同作用而成、并逐级传导。供应端的成本价格包括原材料及辅料价格、人力价格、设备厂房价格等,其中原材料价格受大宗商品、石油化工、国际形势、突发事件的影响较大;供应端价格传导至制造端形成了生产成本,制造业综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至消费端,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响家纺产品市场定价。

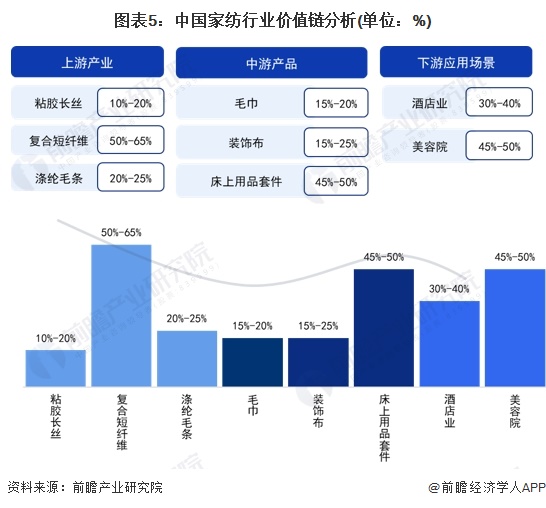

床上用品套件毛利率较高

我国家纺成本结构中原材料占比较高,具体来看复合短纤维毛利率较高,产品毛利率达到50%-65%,涤纶毛条毛利率约在20%-25%区间内;中游家纺制造商中,床上用品套件的毛利率较高,达到45%-50%,装饰布的毛利率则为15%-25%;下游应用领域中,酒店业毛利率在30%-40%水平,美容院的毛利率在45%-50%水平。

更多本行业研究分析详见前瞻产业研究院《中国家纺行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务