2024年中国卫星通信行业发展环境分析 新兴赛道铺就、多方推手赋能卫星通信

行业主要上市公司:中国卫通(601698)、华力创通(300045)、盟升电子(688311)、三维通信(002115)等

本文核心数据:中国卫星通信行业标准;中国卫星通信行业政策历程图

1、中国卫星通信行业发展历程

我国卫星通信事业始于19世纪70年代,2000年之前我国卫星通信行业处于技术探索阶段,1975年“331”工程启动,并于1983年11月29日在北京完成了卫星通信地球站的设备验收交付工作,1984年,“东方红二号”通信卫星发射成功,并拨通了首个卫星电话。2000-2014年为技术转化阶段,国家正式批准东方红4号平台立项,我国卫星通信技术进步加快。2014年,国务院发布《关于创新重点领域投融资机制鼓励社会投资的指导意见》,鼓励民间资本进入卫星产业,卫星通信行业商业化加速,进一步推动行业发展。2020年以来,随着国家政策的推动以及商业资本的进一步加持,我国已形成较完整的卫星产业链,卫星通信行业进入快速发展阶段。

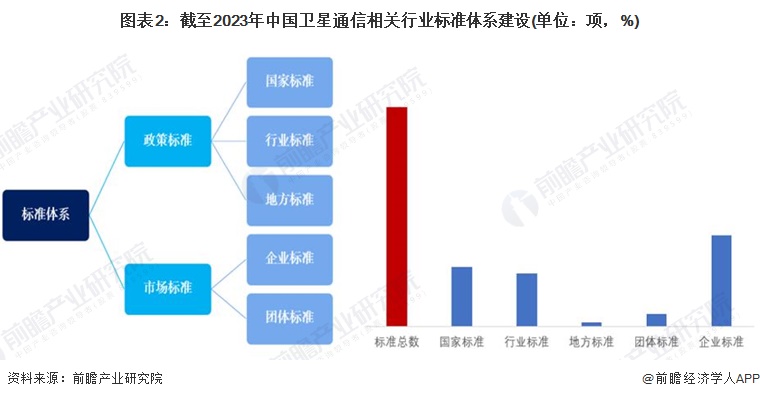

2、中国卫星通信行业标准待完善

我国卫星通信行业标准体系由行业标准、地方标准、企业标准和团体标准构成。根据全国标准信息公共服务平台网站查询的有关“卫星通信”行业相关标准情况,截至2023年12月21日,我国卫星通信行业相关标准较少,主要以企业标准为主。

注:①上述标准数量统计时间截至2023年12月21日;②上述标准统计范围均为即将实施标准和现行标准。

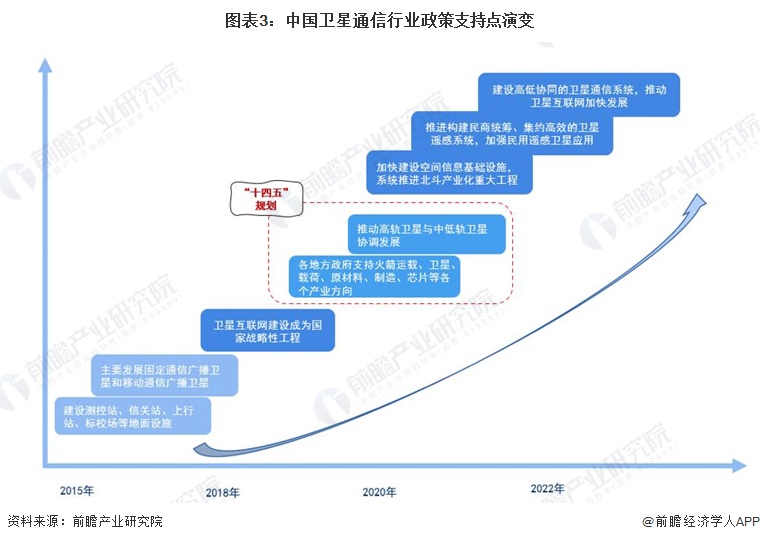

3、中国卫星通信行业政策不断规范

中国卫星通信产业链涉及众多上下游领域,近几年来,中国卫星通信政策不断规范,相关政策演变如下。

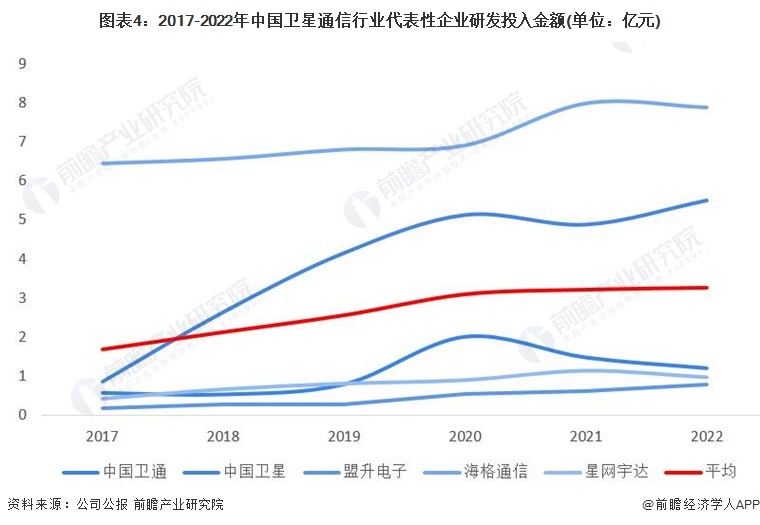

4、中国卫星通信行业相关技术投入不断加码

卫星通信行业属于技术密集型行业,研发力度及研发强度对行业发展影响较大。从代表性企业近年来研发投入情况来看,研发投入金额及研发投入金额占营业收入比重均小幅波动变化,表明代表性企业研发投入力度及研发投入强度均较为稳定。2022年,五家代表性企业平均研发投入金额为3.27亿元,平均研发投入金额占营业收入比重为10.19%,整体上看,我国卫星通信行业研发投入水平较高。

5、“智能手机+卫星通信”新兴赛道铺就

从卫星通信的发展前景来看,“智能手机+卫星通信”新兴赛道成为热门。手机直连卫星是以普通智能手机终端,不经过任何信号或数据中转设备,直接实现与卫星之间的信号收发功能。据Ericsson的报告,2022年全球智能手机用户数量超过60亿,而全球未接入互联网的人口数量接近20亿,全球有80%以上的陆地区域和95%的海洋区域没有通信网络覆盖。卫星互联网是构建全球、全天时、全天候移动网络覆盖的理想解决方案,也能够降低人口稀少偏远地区地面基站的建设成本。此外,手机直连也是卫星通信拓展大众市场应用的基础。美国ASTSpaceMobile、Lynk、Omnispace、SpaceX等企业均在布局手机直连技术,手机直连卫星已成为卫星互联网领域竞争的焦点。

更多本行业研究分析详见前瞻产业研究院《中国卫星通信行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务