2024年中国工程造价咨询行业收入结构分析 房屋建筑为主、多元化程度提升

行业主要上市公司:设计总院(603357.SH)、设计院(300732.SH)、成都路桥(002628.SZ)、青矩技术(836208.BJ)、广咨国际(836892.BJ)、中设咨询(833873.BJ)、建发合诚(603909.SH)等

本文核心数据:收入结构;房屋建筑收入;市政工程收入;公路工程收入;水电工程收入;火电工程收入

下游收入结构分析

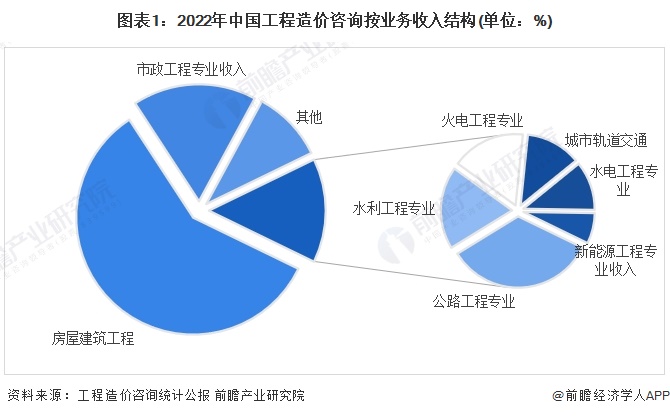

根据2022年工程造价咨询统计公报,工程造价咨询业务收入按专业分类,房屋建筑工程专业收入670.50亿元,占比58.6%;市政工程专业收入196.34亿元,占比17.1%;公路工程专业收入55.67亿元,占比4.9%;城市轨道交通工程专业收入21.08亿元,占比1.8%;火电工程专业收入27.01亿元,占比2.4%;水电工程专业收入18.02亿元,占比1.6%;新能源工程专业收入11.46亿元,占比1.0%;水利工程专业收入30.40亿元,占比2.7%;其他工程专业收入114.50亿元,占比9.9%。

房屋建筑仍占比接近六成

房屋建筑工程造价咨询市场依赖我国房地产的发展,房地产市场发展向好,亦会推动房屋建筑工程造价咨询营业收入上涨。近年来,房屋建筑工程造价咨询市场不断壮大。2012年,该市场业务收入仅为207.51亿元;2022年房屋建筑工程专业收入670.50亿元,占工程造价咨询收入比重58.6%。

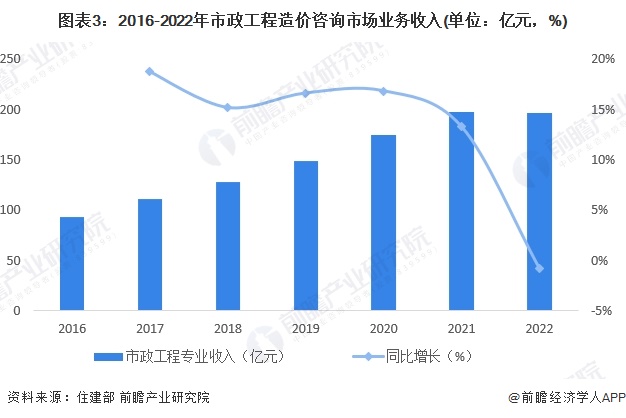

市政工程是收入第二大来源

市政建设市场本身市场规律性不强,更大程度上依赖于政府部门的行政规划。2016-2022年,我国市政工程造价咨询市场整体稳步发展。2022年,市政工程专业收入196.34亿元,几乎和2021年持平。

公路工程是占比超过11%

近年来,受益于新基建政策的鼓励和各地基础设施的发展,2012-2021年我国公路工程造价咨询市场快速发展,2022年公路工程收入55.67亿元,与2021年持平。

火电收入同比微增

近年来,火电工程造价咨询市场呈波动上升态势发展,2012-2021年间,年复合增速为9%,增长较块。2022年,我国火电工程造价咨询市场业务火电工程专业收入27.01亿元,占工程造价咨询收入比重2.4%。

水利收入增速较高

2012-2021年,我国水利工程造价咨询市场保持逐年增长。2022年水电工程专业收入18.02亿元,占工程造价咨询收入比重1.6%,同比下降超过30%,行业发展潜力下降。

更多本行业研究分析详见前瞻产业研究院《中国工程造价咨询行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务