2023年中国电力变压器行业市场现状、竞争格局及发展趋势分析 中国电力变压器产量波动变化

行业主要上市公司:特变电工(600089);保变电气(600550);许继电气(000400)等

本文核心数据:中国电力变压器行业发展特点;中国变压器产量

中国电力变压器发展特点

我国电力变压器行业主要呈现内外资企业竞争激烈及产品更新换代周期变短的特点。从企业角度来看,较多外资大型跨国集团加大中国市场拓展力度,与此同时,国内电力变压器生产企业也积极拓展市场,竞争较为激烈。从产品角度来看,由于技术更新换代的速度较快,产品品种、水平及容量有较大提高,产品更新换代周期变短。

中国电力变压器产量波动变化

根据中国机械工业联合会统计数据,2017年以来,我国变压器总产量整体呈现震荡走势。在经历2018年产量规模大幅下滑之后,2019-2021年,我国变压器总产量规模每年下降1%左右,2021年整体规模达到172252.11万千安伏,同比下降0.78%。初步统计2022年产量继续下滑,在170530万千伏安左右。

国内电力变压器竞争梯队大致形成 市场集中度低

中国电力变压器行业呈现外资企业领头,国内龙头公司领跑,国内中小型企业蓬勃发展的局面。中国电力变压器企业可以分为四大阵营:ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营,占据20%-30%的市场份额;保变、特变、西变等国内大型企业通过提升产品的技术水平和等级,占有30%-40%的市场份额,形成第二阵营;金盘科技、顺钠股份、三变科技等本土厂商位于第三梯队。

从2022年国家电网公式的变压器中标企业集中度来看,2022年CR3约22.6%,CR5为34.8%,CR10为60.5%,整体而言集中度较低。

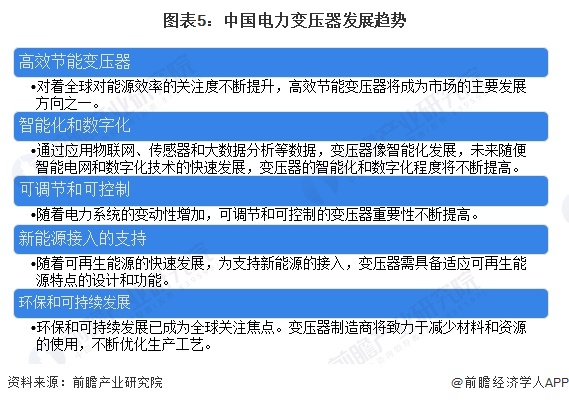

中国电力变压器行业发展趋势

随着我国提出“碳达峰、碳中和”目标以来,国内新能源转型趋势持续加速。电力领域是我国碳排放的重要来源,为实现“双碳”目标,自“十四五“开始风电光伏等新能源有望成为主要的电力装机增量。但新能源如风能、太阳能等存在供应不稳定波动大的缺点,分布式电源的并网也对电网提出新的挑战,为了应对由此产生的复杂情况,电网将向各环节数字化、调度环节智能化的柔性电网发展。

总体看来,未来电力变压器市场的发展方向将集中在高效能、智能化、数字化、可调节、可控制、环保和可持续发展等领域。

更多本行业研究分析详见前瞻产业研究院《中国电力变压器行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务