【干货】2023年中国重卡行业产业链现状及市场竞争格局分析 安徽省企业分布较为集中

行业主要上市公司:一汽解放(600436)、中国重汽(000951)、江淮汽车(600418)、中集车辆(301039)等

本文核心数据:产业链生态图谱;代表性企业营收/销量

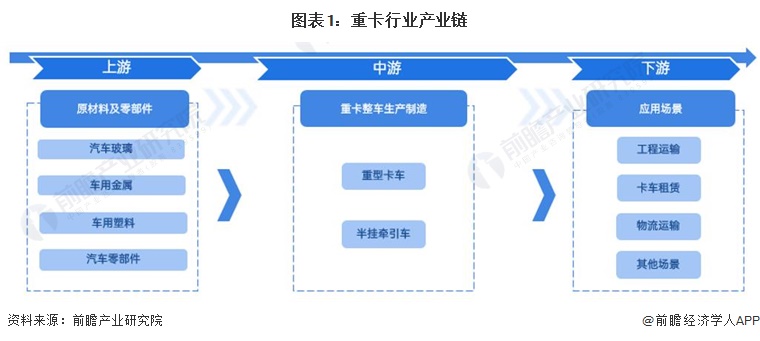

产业链剖析:重卡生产为核心环节

重卡行业产业链上游包括汽车玻璃、车用金属、车用塑料以及汽车零部件等,中游为重卡整车生产制造,下游为重卡产品应用场景,包括工程运输、卡车租赁、物流运输等。

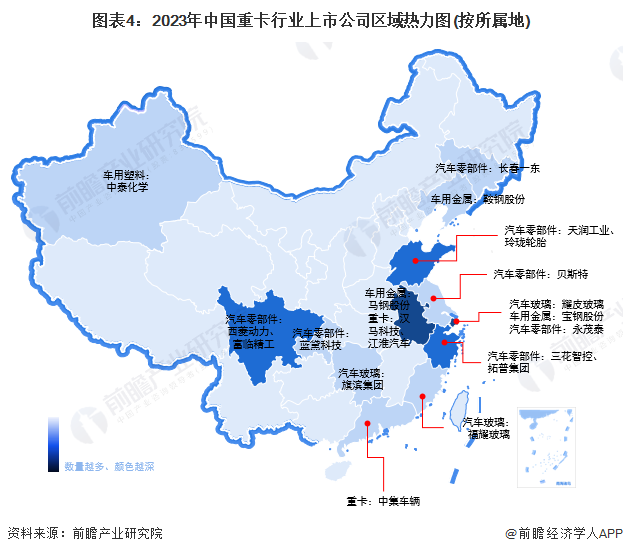

重卡行业产业链区域热力地图:安徽分布最集中

从我国重卡产业链企业区域分布来看,中国重卡企业较为分散,其中安徽分布最为集中;总体来看,重卡产业生产企业地域分布较为分散,以湖北、安徽和浙江为代表长江流域行业分布较为集中。

从代表性企业分布情况来看,安徽川的代表性企业较多,如汉马科技、江淮汽车等,其次是在山东、浙江和四川等地区。

重卡产业代表性企业经营情况

从上市公司重卡相关营收来看,2022年,一汽解放的重卡相关业务营收超334.83亿元;从上市企业相关业务毛利率情况来看,中集车辆的毛利率相对较高。总体来看,目前重卡主要上市企业重卡业务毛利率水平总体较低。

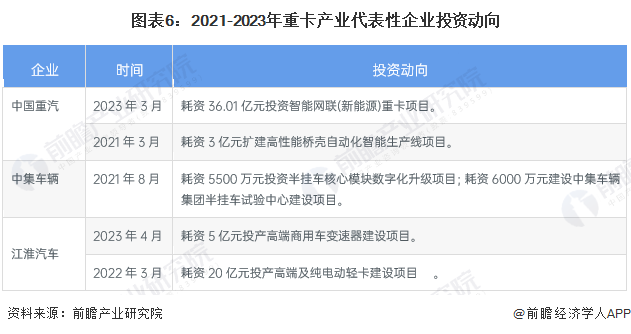

重卡产业代表性企业最新投资动向

2021年以来,重卡产业代表性企业的投资动向主要包括投资新型重卡项目、扩张产品生产线等。重卡产业代表性企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国重卡(重型卡车)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务