【干货】2023年中国药物3D打印行业产业链现状及市场竞争格局分析 江苏省企业分布较为集中

本文核心数据:产业链上下游企业;产业链企业分布;代表性企业业务现状;代表性企业投资动向等

药物3D打印产业链全景梳理:主要用于固体制剂药物制造

将3D打印技术应用于制药过程的行业为药物3D打印行业。药物3D打印行业需要原料、设备及耗材、技术等作支撑,包括早期概念研究、技术开发、产品开发及商业化三个阶段,多应用于固体制剂领域,包括以片剂、胶囊剂为主的口服固体制剂,以及植入剂、贴剂、栓剂等非口服固体制剂。

据此,药物3D打印产业上游包括原材料、设备及零部件、技术支持;产业中游包括利用3D打印技术进行药物的设计、开发及商业化;产业下游为有批量快速生产需求或个性化需求的固体制剂制药企业。

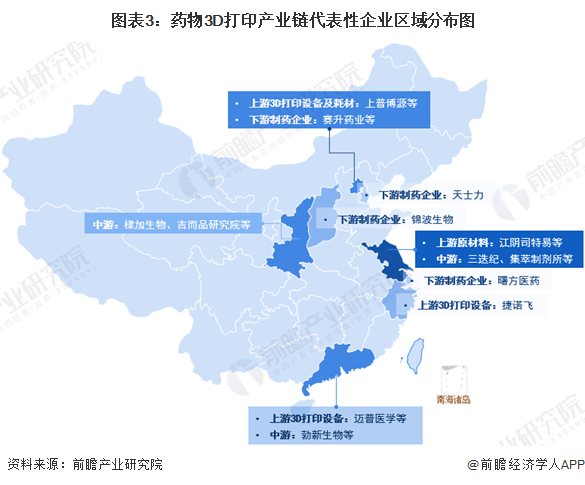

目前,全球约有五十余家企业和机构先后进入药物3D打印这一领域,主要分布在欧洲、美国和中国。在中国,大部分药物3D打印企业处在早期概念研究和技术开发阶段,如勃新生物、棣加生物、集萃制剂所、吉而品研究院,进入商业化阶段的企业仅有三迭纪。从产业链上游来看,原材料供应企业主要有江阴司特易,3D打印设备及耗材供应企业主要有捷诺飞、迈普医学、上普博源等;从产业链下游来看,与药物3D打印企业有合作的固体制剂制药企业主要有天士力、赛升药业、锦波生物、曙方医药等。

药物3D打印产业链区域热力地图:江苏分布最集中

从我国药物3D打印产业链企业区域分布来看,药物3D打印产业链企业主要分布在江苏地区,其次是在广东、陕西、北京等地区;其余地方,如山西、天津、浙江等省份虽然有企业分布,但是数量极少。

药物3D打印产业园区分布图:内蒙古最多

目前,我国布局药物3D打印的3D打印产业园产业园区共有5个,分别分布在重庆、陕西、河南、江苏、浙江。

药物3D打印产业代表性企业相关产品及技术发展情况

药物3D打印构建了数字化制药的基础,推动了药物生产流程连续自动化,提升了药物开发效率及成功率,其与大数据、人工智能等技术相结合,有利于推动制药智能化发展。目前,中国药物3D打印产业代表性企业中,仅有三迭纪进入商业化阶段,其余企业均处于早期概念研究和技术开发阶段,而个性化制造阶段则暂无企业布局。

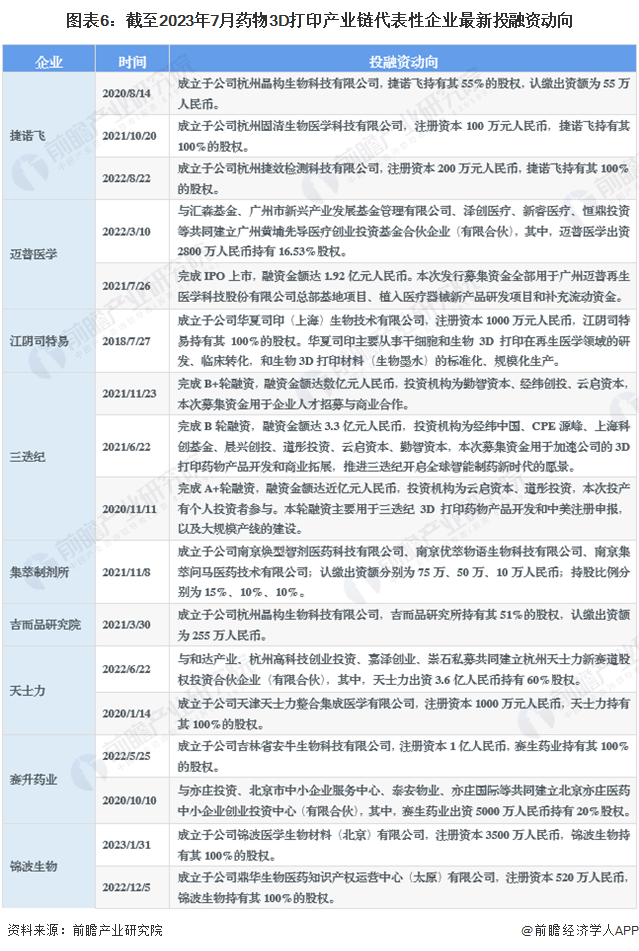

药物3D打印产业代表性企业最新投资动向

2020年以来,药物3D打印产业代表性企业的投资动向主要包括设立子公司拓展研究方向、设立基金等方式,融资目的多为项目产品开发及产线建设等。药物3D打印产业代表性企业最新投融资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国生物3D打印行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务