2023年中国新能源客车行业细分市场——新能源公交车市场现状分析 新能源公交车销售市场疲软

行业主要上市公司:宇通客车(600066.SH)、中通客车(000957.SZ)、亚星客车(600213.SH)、安凯客车(000868.SZ)、福田汽车(600166.SH)、金龙汽车(600686.SH)、比亚迪(002594.SH)、东风汽车(600006.SH)、长安汽车(000625.SZ)

本文核心数据:中国新能源公交车总销量;新能源公交车应用占比规划

1、国内公交出行人数持续下降

近年来,公交客运市场受私家车、地铁等出行方式的替代影响,公交客运量呈现持续性下降态势。根据交通运输部数据,2015-2022年,我国城市公共汽、电车客运量呈现持续下降态势,2022年下降至350亿人左右,降幅超过20%。2023年1-5月全国城市公共汽、电车客运量呈现小幅恢复性增长。公交出行人数下降导致新能源客车市场采购意愿不强,也会对新能源销售市场造成一定负面影响。

2、中国新能源公交车销售市场疲软

从新能源公交车销量来看,根据乘用车市场信息联席会CPCA数据,2018-2021年中国新能源公交客车销量逐年下降,2021年国内市场总销量低于4万辆。2022年全国公交客车销量有小幅回升,2023年前五个月总销量同比下降超过10%,新能源公交车销售市场增长动力不足。

一方面由于国内公交出行人数持续下降,市场采购意愿不强,另一方面也由于国内新能源公交车市场在前期补贴政策引导下,市场已经逐渐趋于饱和状态,整体导致国内新能源公交车销售疲软。

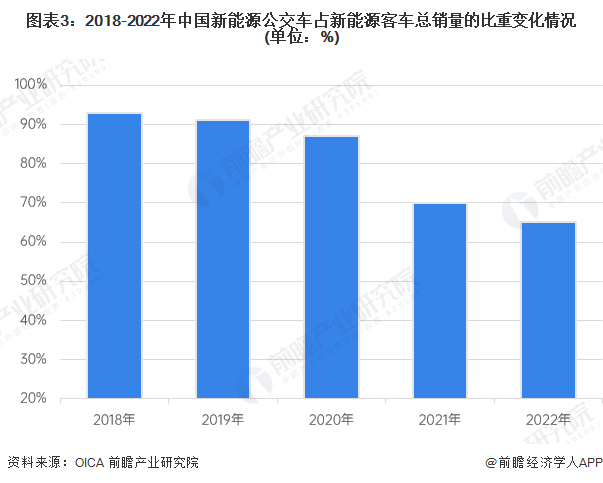

从新能源公交车占新能源客车总销量的比重来看,2018-2022年呈现逐年下降态势,2022年占比低于7成。其它新能源专用车和新能源城市客车的市场占比有所增长。

3、政策层面利好新能源公交车市场进一步发展

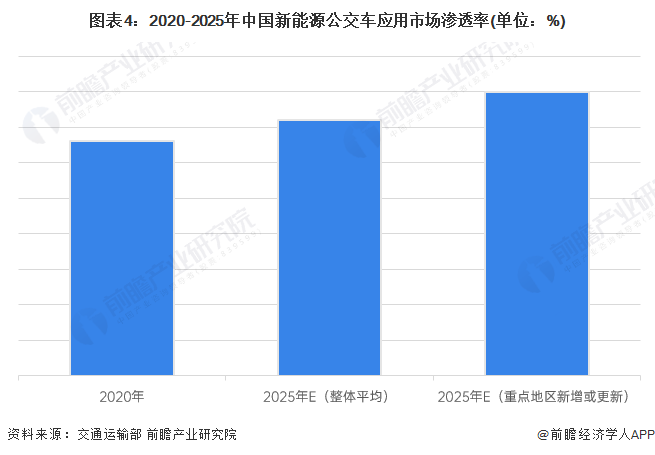

交通运输部发布的《综合运输服务“十四五”发展规划》对国内城市公交领域的新能源汽车应用占比提出明确的规划要求,其中特别指出在国家生态文明试验区、大气污染防治重点区域,每年新增或更新公交的新能源汽车比例不低于80%。该政策有利于推动国内新能源公交车市场的进一步发展。

“十四五”期间,我国大部分省份均已提出有关新能源公交车应用规划的具体目标,如广东、辽宁、河南、海南等地均提出在2025年之前,城市新增或更新的新能源公交车应用占比将达到100%。

更多本行业研究分析详见前瞻产业研究院《中国客车行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务