2023年中国内燃机行业竞争格局及市场份额分析 多缸柴油机市场集中度更高

行业主要上市公司:全柴动力(600218.SZ);潍柴动力(000338.SZ);云内动力(000903.SZ);东安动力(600178.SH)等

本文核心数据:内燃机上市公司数据;内燃机行业上市公司业绩;内燃机企业市场份额

1、我国内燃机行业发展历史悠久

内燃机行业作为在我国多个领域均有广泛应用的基础设备,至今已有较长的发展历史,目前已经进入了行业成熟的中后期,从上市公司的成立时间来看,内燃机行业上市公司的注册时间均在2010年以前,1990-2000年期间为大部分内燃机代表性企业成立的时间段,在所有的代表性上市企业中,上汽集团是注册资本最高的企业,同时也是成立时间最为悠久的企业。

注:横轴为企业成立年份;竖轴为企业成立月份;气泡大小为企业注册资本

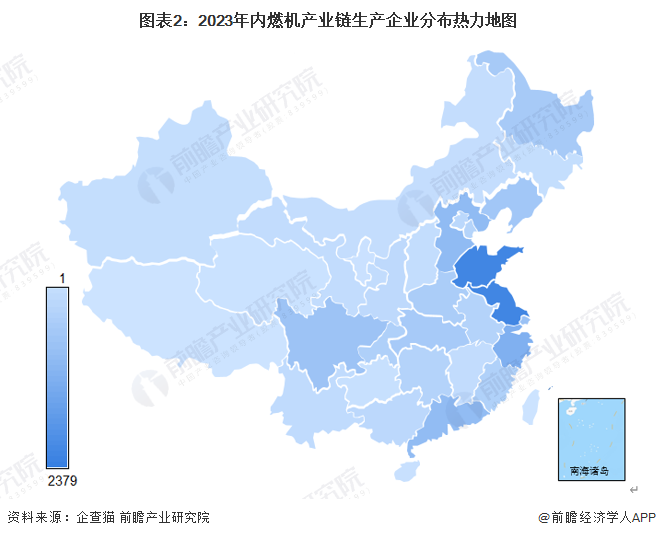

2、中国内燃机企业在我国东部分布更加密集

在国家政策的引导和规划下,在内燃机百余年的发展过程中,我国逐渐形成了完善、成熟的内燃机产业链,内燃机企业在我国各省市均有布局,其中我国东部地区内燃机企业的分布更为密集,西部则以四川和重庆为重点省份。

3、中国内燃机业务企业营收占比及销量差异显著

从上市公司的营收占比来看,全柴动力、云内动力、苏常柴A主要依旧主要以内燃机销售作为主要营收来源,其余企业均有其他板块的业务布局以及营收来源,其中江铃汽车、东风汽车等汽车厂商的内燃机业务主要以自身产品使用为主,在企业营收中占比较极小;从内燃机销量上来看,隆鑫通用与力帆科技为销量领先的企业,主要是主营业务为轻型发动机,市场需求以及产能相对更高导致的。

4、中国内燃机行业细分市场竞争格局迥异

从内燃机细分市场的竞争格局来看,在多缸柴油机市场,潍柴动力和玉柴集团为市场份额两大领先企业,分别占比14.55%和10.96%;在多缸汽油机市场,一汽大众则是相对头部的厂商,市场份额为9.06%。

5、中国内燃机行业市场集中度:多缸柴油机市场集中度更高

从市场集中度来看,2022年多缸柴油机市场集中度总体高于多缸汽油机,其中多缸柴油机市场CR8达到了67.13%。总体而言,我国内燃机行业的市场集中度相对较低,市场竞争较为激烈,主要是汽车头部厂商均积极布局发动机市场导致的。

更多本行业研究分析详见前瞻产业研究院《中国内燃机行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务