2023年中国光刻胶行业驱动因素及发展前景分析 三大因素驱动国产化前景广阔

行业主要上市公司:彤程新材(603650.SH)、晶瑞电材(300655.SZ)、上海新阳(300236.SZ)、雅克科技(002409.SZ)、南大光电(300346.SZ)等

本文核心数据:LCD产能结构;全球市场份额

1、政策扶持,中国光刻胶行业进口替代加速

近年来,我国政府大力扶持半导体与原料产业发展,陆续出台了多项政策支持光刻胶行业发展,推动产业大力研发,国产光刻胶也有望加速验证,获得更多国内市场份额,突破“卡脖子”技术,早日实现产业链核心技术国产化替代。

2、国内面板光刻胶需求快速增长

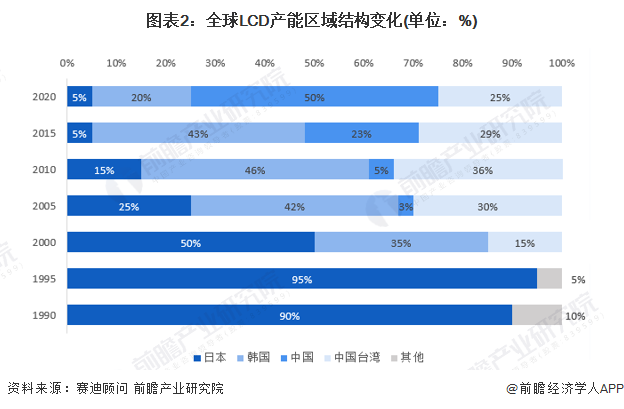

近年PCB光刻胶市场需求增长稳定。受益于LCD产业由日韩加速向国内转移,同时大尺寸面板需求快速增长,国内面板光刻胶需求高速提升。

注:此为1990-2020年数据。

全球半导体产业共经历三次产业迁移:20世纪80年代,由美国本土向日本迁移,成就东芝、松下、日立等;20世纪90年代末期到21世纪初,由美国、日本向韩国、中国台湾迁移,造就三星、海力士、台积电、日月光等;第三次,是中国台湾向中国大陆迁移。半导体光刻胶主要用于晶圆制造环节,未来随着国内晶圆厂的高速建设,半导体光刻胶市场空间广阔。

3、国外断供,有望推动国产替代

2021年2月,日本福岛东部海域发生7.3级地震,导致信越化学在当地的产线遭受破坏,因此信越化学向中国大陆多家晶圆厂限制供应KrF光刻胶,并向小规模晶圆厂通知停止供应,之后,KrF光刻胶供需也一致处于进展状态。2022年3月,日本福岛外海再次发生规模7.3级地震,信越化学工厂再次受到影响。

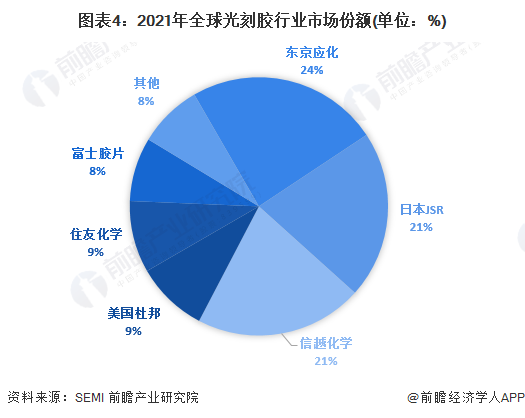

当前,日美厂商占据了全球光刻胶市场绝大份额,半导体光刻胶的进口比例高达九成。同时,高端光刻胶保质期较短,且保存较为困难,芯片制造商通常不会大量囤货。一旦日美厂商限供,中国芯片制造厂商难免陷入“无胶可用”的困境。

4、三大因素推动国产化进程

当前我国半导体光刻胶需求主要由外资企业来满足,未来在政策推动、需求增长和国外断供等多重因素的影响下,行业国产化前景广阔。

更多本行业研究分析详见前瞻产业研究院《中国光刻胶(光致抗蚀剂)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务