2023年中国海运行业市场现状及发展趋势分析 液货危险品运力结构进一步优化

行业主要上市公司:中远海控(601919)、招商轮船(601872)、中远海能(600026)、中远海发(601866)、中谷物流(603565)、招商南油(601975)、中远海特(600428)、海峡股份(002320)、宁波远洋(601022)、安通控股(600179)、海通发展(603162)、兴通股份(603209)、宁波海运(600798)、盛航股份(001205)、长航凤凰(000520)、渤海轮渡(603167)等

本文核心数据:液体危险品海运运力、液体危险品海运现状

1、中国油、气船数量分别同比增长-2.5%与3.9%

海运指的是海上运输,是使用船舶通过海上航道在不同国家和地区的港口之间运送货物的一种方式,是国际贸易中最主要的运输方式,其中液货危险品运输是海上运输的主要货物之一。2013-2022年,中国沿海省际油船(含原油船、成品油船,不含油品、化学品两用船)数量总体呈下降趋势。2022年,中国沿海省际油船共计1194艘、同比减少2.5%。

2013-2022年,中国沿海省际液化气船先减后增。2022年,中国沿海省际液化气船共计80艘(共计28.8万载重吨),同比增长3.9%。

2、中国沿海原油运量同比增长18.2%

液体与危化品运输运输方面,受上半年特别是三月起受国际油价暴涨、新冠疫情和炼油厂传统检修季等因素影响,运输需求减弱,下半年随着油价企稳、炼厂总体负荷逐步回升,运输需求陆续恢复,全年运输量有所增加。从原油和成品油运输来看,2022年全年沿海原油运量完成9100万吨,同比增长18.2%,成品油运量完成8500万吨,同比增长4.9%。

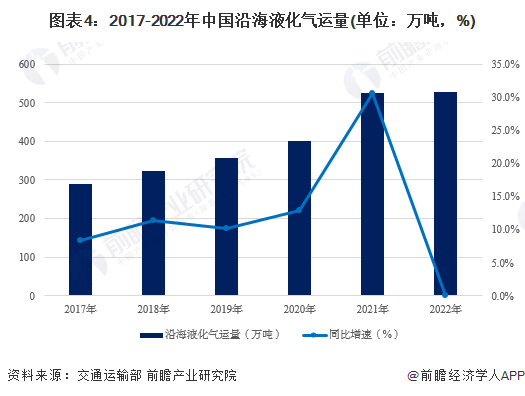

3、中国液化气运量增长0.06%

液化天然气运输量方面,2017-2022年,中国沿海液化气运量不断上升。2022年,中国沿海液化气运量为528万吨,同比增长0.06%。

4、中国原油运价下跌

从2013-2022年中国原油和成品油运价走势来看,沿海原油运价在2019年前保持稳定,在1000点左右的水平浮动;沿海成品油的运价呈波动上升趋势,并于2020-2021年剧烈波动,在2020年达到2300点的高位后迅速回落,又在2021年大幅上升至3800点水平。截至2022年5月5日,中国沿海成品油运价指数为962点,价格有所下降。

注:统计日期为2013年12月12日至2023年5月5日;指数将2012年11月28日的运价指数设为1000。

5、中国海运行业发展趋势:液货危险品运力结构进一步优化

根据交通运输部《水路运输市场发展情况》预测,2023年,我国沿海化学品和液化气运输需求持续增长,运力结构进一步优化。国际油轮运输需求继续回暖,外部不确定因素可能导致运价波动加剧。

更多本行业研究分析详见前瞻产业研究院《中国水运行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务