【干货】2023年中国血液制品行业产业链现状及市场竞争格局分析 广东省企业分布较为集中

行业主要上市公司:天坛生物(600161);华兰生物(002007);上海莱士(002252);博辉生物(300318)等

本文核心数据:产业链;产业图谱;公司业务业绩;公司业务规划

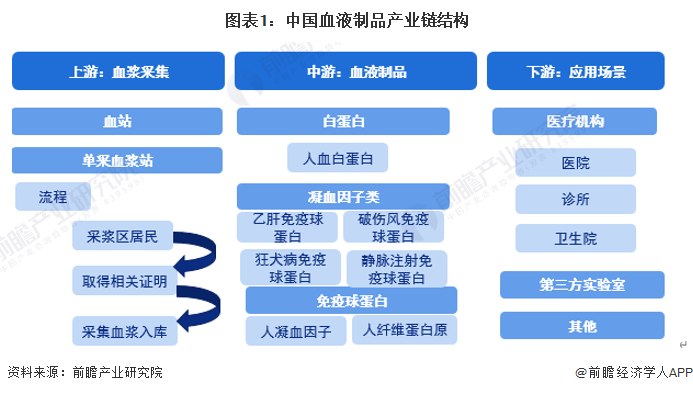

1、血液制品行业产业链全景梳理

血液制品的原料是血浆,来源于献浆员。由血浆到产品这个过程在生产企业内部完成,产品经过批签发后,直接销往医院,最终由医院提供给患者。

中国血液制品行业产业链上游包括血浆站与血站,中游指的是血液制品,包括白蛋白、凝血因子类与免疫球蛋白,下游包括医疗机构与第三方实验室等。

血液制品行业产业链中上游参与者主要为血液制品生产企业,代表企业有上海莱士、华兰生物等;血液制品产业链下游主要为各地医院与第三方实验室。

2、中国血液制品行业产业链区域热力图:广东省企业分布最集中

从产业链区域分布来看,目前单采血浆站的设立主要都分布在二三线城市,一线城市例如深圳也有设立单采血浆站,但是数量较少。具体情况如下:

3、中国血液制品行业上市公司业务业绩情况:上海莱士与天坛生物的营业收入最多

从血液制品业务收入角度分析,2022年上半年上海莱士与天坛生物血液制品营业收入最多,分别为28.13亿元与18.83亿元;从血液制品毛利率角度分析,中国血液制品上市公司毛利率基本在40%-50%之间,博晖生物血液制品毛利率较低,为13.33%,赛伦生物血液制品毛利率较高,为74.59%。

4、中国血液制品行业上市公司业务规划情况

更多本行业研究分析详见前瞻产业研究院《中国血液制品行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务