2023年全球医疗机器人行业区域市场竞争格局:供给以欧美国家为主 消费以亚太地区为主

行业主要上市公司:主要有哈工智能(000584.SZ);威高骨科(688161.SH);天智航(688277.SH);微创机器人(02252.HK);键嘉医疗(申报中);机器人(300024.SZ)等

本文核心数据:区域竞争格局

1、全球减速器行业区域竞争格局预测:上游减速器亚太地区资源丰富

根据Business Research Company 等公司的披露,2019年,亚太和欧洲地区已成为全球减速器最主要市场,为全球贡献了80%的减速器销量。未来,亚太地区将成为减速器行业扩张最主要的区域市场,市场份额将持续增长。预计到2023年,亚太地区将成为最大的市场,占比达到58%。

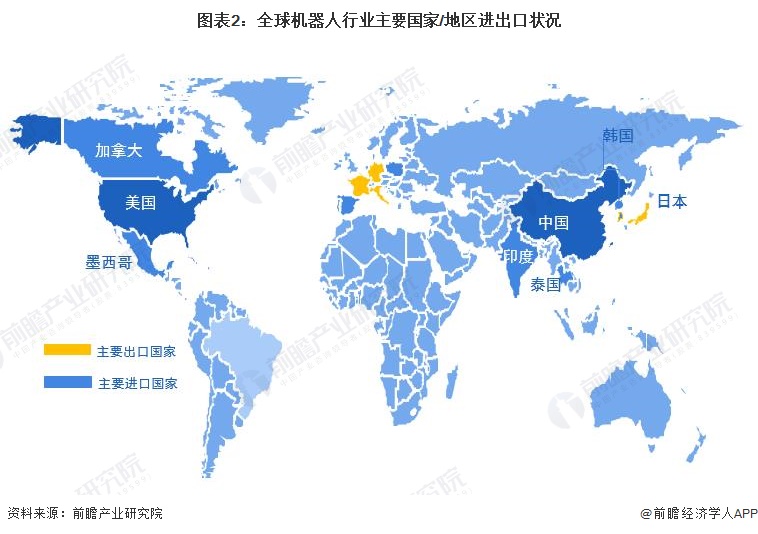

2、全球机器人产业供给以欧美国家为主

依据IFR数据,全球机器人主要消费国家有中国、美国、韩国、加拿大、墨西哥、泰国、印度等国家/地区,对应全球主要机器人出口为日本、德国、法国和意大利等国家/地区。整体来看,全球机器人出口国家较为集中,生产集中度较高,对应出口国机器人的国际竞争力较强。

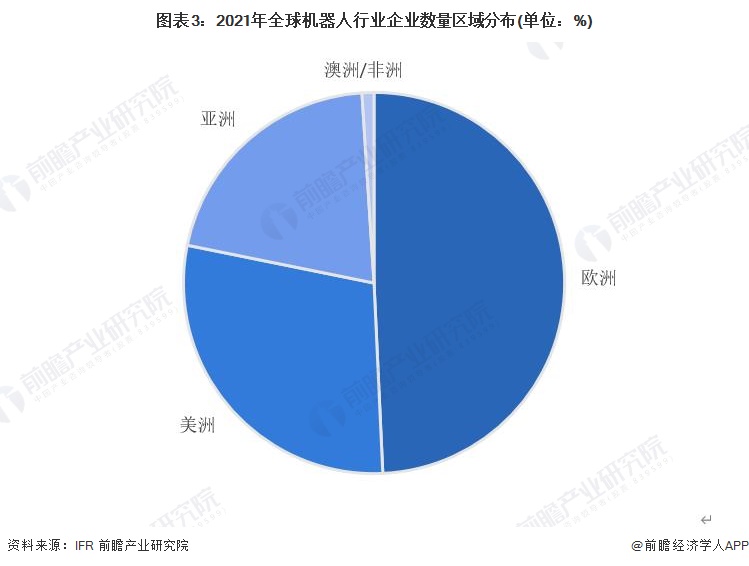

具体从供给来看,在机器人领域,目前发展处于前列的国家中,西方国家以美国、德国和法国为代表,亚洲以中国、日本和韩国为代表。依据IFR数据,全球机器人企业中欧洲机器人供给商占全球总数49.27%;美洲机器人供给商占全球总数的28.91%;欧美机器人供给商合占全球总数的78.18%。

3、全球医疗机器人消费以亚太地区为主

目前美国整体服务机器人的技术和产品质量均处于世界领先地位,从整体医疗机器人市场来看,亚太地区占据了主要的市场份额,根据Grand View Research公布的数据,2021年亚太地区在医疗机器人方面的市场份额占比超50%。

从具体从产品区域分布来看,以外骨骼机器人为例,其技术的全球领先者主要分布在美国、日本、欧洲等发达地区,比如三家上市公司Ekso ionics、CYBERDYNE和ReWalk,它们已有20年及以上的技术沉淀。过去十至十五年中,技术扩散和创业企业推动了新一轮外骨骼机器人产业的发展热潮,新一批的进入者主要分布在中国、印度等国家。过去五年中,中国的外骨骼机器人创业公司在数量上增长较快,但仍处于早期阶段。

注:圆圈大小代表技术强度。

更多本行业研究分析详见前瞻产业研究院《中国医疗机器人行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务