2023年江苏省船舶制造行业市场现状及竞争格局分析 三大造船指标一升一降一平

行业主要上市公司:中国船舶(600150);中国重工(601989);中船防务(600685);江龙船艇(300589);亚光科技(300123)等。

本文核心数据:造船完工量;造船新接订单量;造船手持订单量

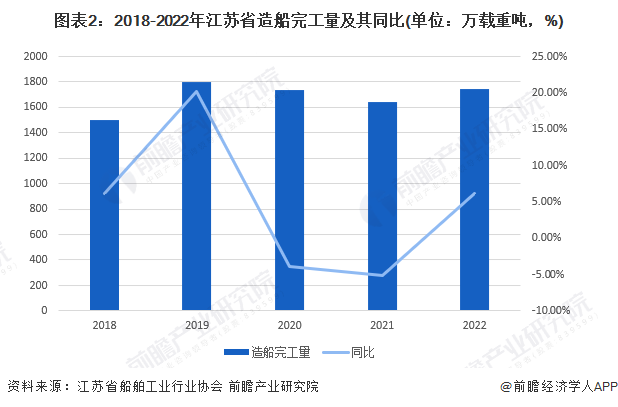

1、2022年江苏省造船完工量全国第一

根据船舶工业行业协会披露的信息,2022年,我国造船完工量Top5省市,依次为江苏省、上海市、辽宁省、浙江省和山东省,Top5省市造船完工量占全国份额的91.1%其中。其中,江苏省造船完工量位列全国第一,2022年江苏省造船完工量占全国份额的46.0%。

2、2022年江苏省三大造船指标一升一降一平

2019-2021年,江苏省造船完工量持续下降,2022年出现回升。2022年,江苏全省造船完工量为325艘1743.3万载重吨,同比增长6.1%,造船完工量占世界市场份额的21.8%,占全国份额的46.0%。

继2021年,造船新接订单量大幅上涨以后,2022年江苏省造船新接订单量出现大幅下降。2022年,江苏省新接订单量为299艘1782.9万载重吨,同比下降50.8%,出口船舶占94.4%。新接订单量占世界市场份额的21.6%,占全国份额的39.2%。

2018-2020年,江苏省造船手持订单量逐年下降。2022年,江苏省手持订单量为738艘4857.5万载重吨(与2021年4839.8万载重吨持平),手持订单量占世界市场份额的22.5%,占全国份额的46.0%。

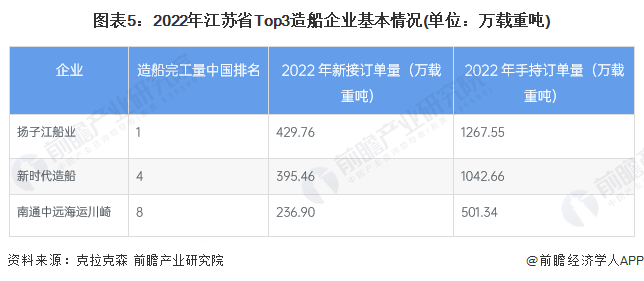

3、2022年中国造船完工量排名前十的企业有3家在江苏省

根据克拉克森披露的数据显示,2022年,中国造船完工量排名前十的企业有3家在江苏省。其中,民营造船企业龙头扬子江船业表现最好,2022年造船完工量全国第一,新接订单量为429.76万载重吨,手持订单量为1267.55万载重吨。

更多数据来源及分析请参考于前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务