2023年中国有色金属行业市场现状及发展趋势分析 政策推动行业智能化、绿色化发展

行业主要上市公司:中国铝业(601600)、中国黄金(600489)、江西铜业(600362)、铜陵有色(000630)等

本文核心数据:有色金属产量及同比;有色金属矿采选行业企业数量

1、有色金属定义及分类

有色金属是指除了铁、铬、锰之外的所有金属,根据有色金属各细分产品的不同理化性质以及多样化的下游用途,有色金属可以分为有色轻金属、有色重金属、贵金属、稀有轻金属、稀有难熔金属、稀有分散金属、稀有稀土金属、准金属以及稀有放射性金属。

2、中国十种有色金属产量逐年上涨

2018年至2022年,中国十种有色金属产量持续增长,从2018年的5688.0万吨增长至2022年的6774.3万吨,年复合增速达4.47%,年平均增速为4.85%.

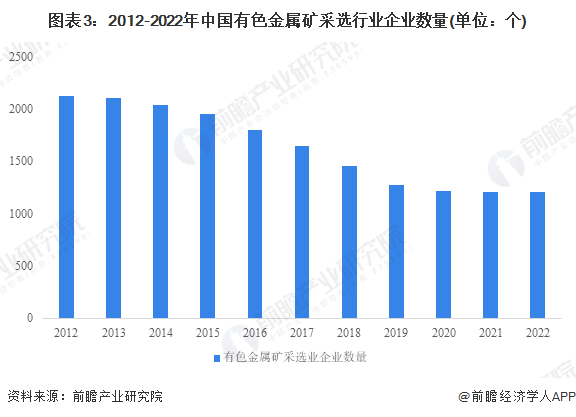

3、中国有色金属采矿业企业数量逐渐下滑

我国有色金属采矿业企业数量逐年减少。2012年至2022年,我国有色金属采矿业企业数量从2122家降至1204家,减少了43.26%。2019年至2022年,我国有色金属采矿企业数量减少趋势有所缓和。结合有色金属产量逐年上升的事实,可以得知行业集中度提升,头部效应加强。

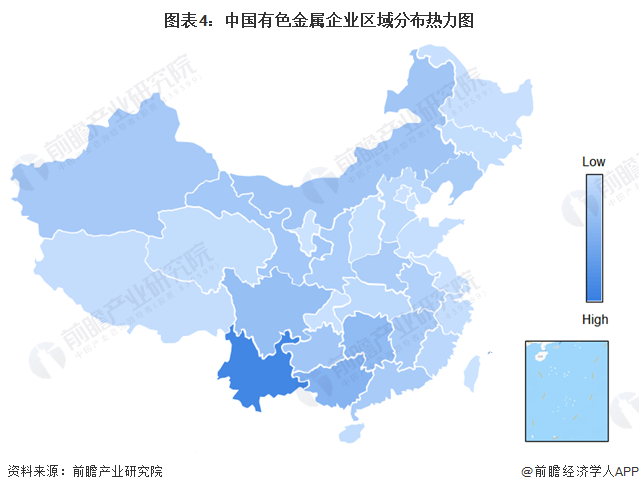

4、中国有色金属行业企业主要集中在云南等地

我国有色金属行业企业参与者众多,大部分企业集中在云南、广西、湖南、四川、内蒙古、新疆等地,一些头部企业分布在华东沿海如江西、安徽、山东等地以及中原地区如河南、陕西。

5、政策推动有色金属行业智能化、绿色化发展

近年来,我国政府以及多地地方政府出台了一系列关于有色金属行业发展规划的政策。政策主要方向为推动有色金属行业节能减排、降碳升级以及进行智能化升级,并鼓励优势地区有色金属产业向新材料、高端材料领域积极布局。

更多本行业研究分析详见前瞻产业研究院《中国有色金属行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务